Você já se pegou pensando em comprar um imóvel ou carro novo, mas ficou na dúvida entre consórcio ou financiamento? A verdade é que essa escolha pode definir se você vai pagar o dobro do valor do bem ou economizar uma grana pesada. E o pior: muita gente cai na armadilha do financiamento sem saber que existe uma alternativa que pode ser muito mais barata.

Se você está cansado de pagar juros abusivos e quer entender de uma vez por todas qual caminho vale mais a pena, você chegou no lugar certo. Vamos destrinchar cada detalhe para você tomar a melhor decisão financeira da sua vida.

Consórcio ou financiamento: qual o melhor para comprar imóvel ou carro em 2026?

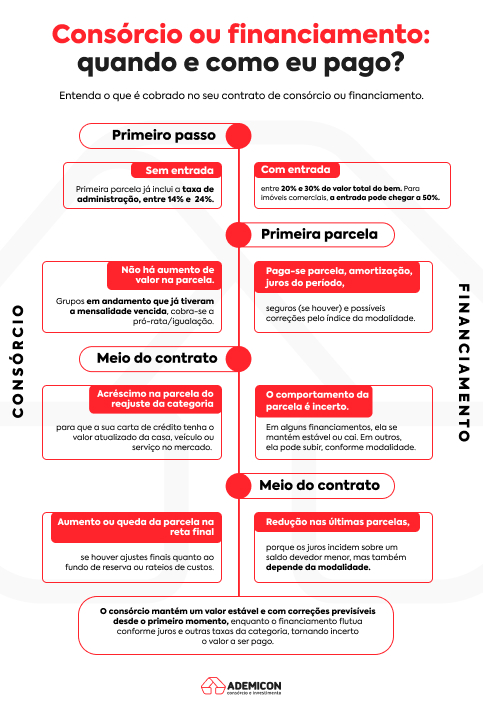

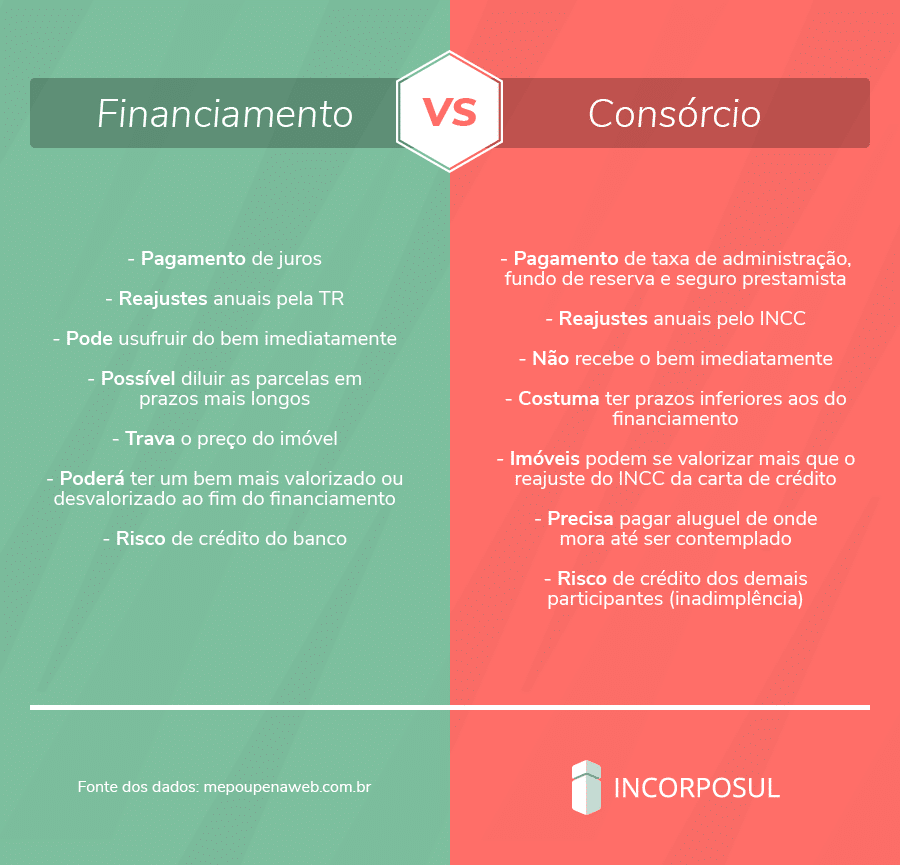

A grande diferença entre consórcio e financiamento está no custo total e na urgência. No financiamento, você paga juros compostos que podem fazer o CET (Custo Efetivo Total) chegar a até o dobro do valor do bem. Já no consórcio, não há juros: você paga apenas uma taxa de administração, que para imóveis gira entre 22% e 26% em prazos longos, e as parcelas são corrigidas anualmente pelo INCC ou IPCA.

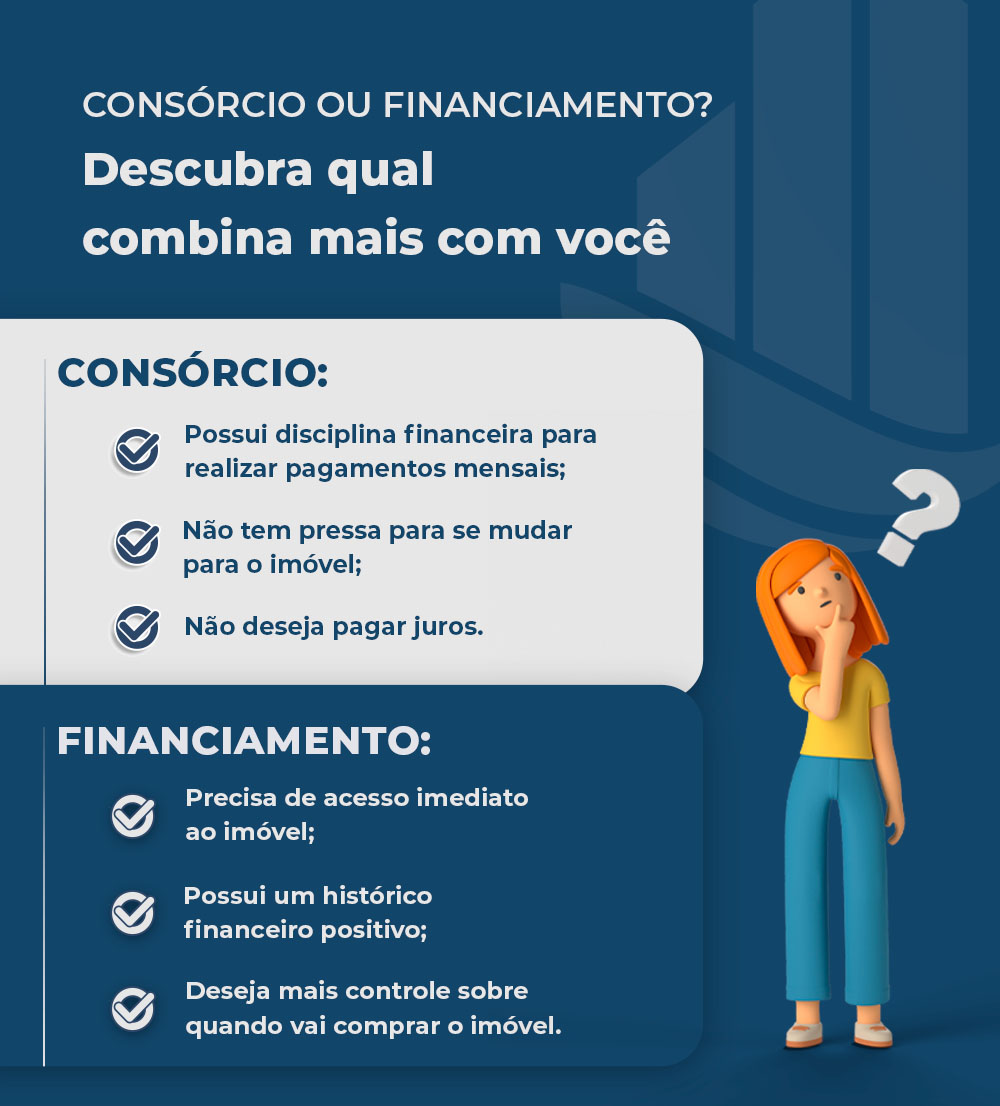

Porém, o financiamento te dá o bem na hora, enquanto no consórcio você precisa ser sorteado ou dar um lance para ser contemplado. Se você tem pressa e não quer esperar, o financiamento pode ser a saída. Mas se consegue planejar e tem disciplina para poupar, o consórcio pode te economizar uma fortuna.

Outro ponto crucial: o consórcio não exige entrada e a burocracia é menor. Para quem tem um capital para dar um lance alto, o consórcio pode se tornar uma compra à vista programada, com custo muito inferior ao financiamento. Em 2026, com os juros ainda elevados, a balança pende ainda mais para o consórcio para quem não tem pressa.

Consórcio ou Financiamento: Qual a Melhor Escolha em 2026?

Vamos combinar, a gente sempre sonha em ter nosso carro novinho ou aquela casa própria tão desejada, né? Mas a pergunta que não quer calar é: o que vale mais a pena em 2026, consórcio ou financiamento? A verdade é que não existe resposta única, mas com as informações certas, você vai decidir qual o melhor consórcio ou financiamento para comprar casa ou seu veículo, pensando no seu bolso e no seu tempo. Pode confessar, a gente se perde nessa hora!

| Característica | Consórcio em 2026 | Financiamento em 2026 |

|---|---|---|

| Acesso ao Bem | Depende de contemplação (sorteio ou lance) | Imediato (após aprovação) |

| Custo Total Estimado | Menor (sem juros, apenas taxa de administração) | Maior (juros compostos podem dobrar o valor) |

| Entrada | Geralmente não exige | Geralmente exige (varia com o banco e o bem) |

| Burocracia na Adesão | Menor | Maior (análise de crédito rigorosa) |

| Reajuste das Parcelas | Anual (INCC, IPCA, etc.) para manter poder de compra | Fixas ou com indexadores específicos (varia) |

| Ideal para | Quem não tem pressa, busca economia a longo prazo, bom planejamento financeiro | Quem precisa do bem imediatamente, tem urgência |

Consórcio vs Financiamento: Qual o Custo Total?

Olha só, essa é a pergunta de um milhão de reais, literalmente. Em 2026, a diferença no custo total entre consórcio e financiamento pode ser brutal. No financiamento, os juros compostos são os vilões que fazem o valor final disparar, podendo chegar a dobrar o preço do bem. Já no consórcio, você foge dos juros, pagando apenas uma taxa de administração, que, embora exista, é significativamente menor que o montante de juros pagos no financiamento. Para quem planeja a compra de um imóvel, a economia pode ultrapassar a casa dos R$340 mil, como já vimos em comparativos.

Taxa de Administração do Consórcio vs Juros do Financiamento

Aqui está o pulo do gato que muita gente ignora. A taxa de administração do consórcio, que em 2026 gira em torno de 22% a 26% para prazos longos em imóveis, é diluída ao longo de todo o contrato. Compare isso com os juros de um financiamento, que incidem sobre o saldo devedor e são cobrados mês a mês, com a mágica dos juros compostos trabalhando contra você. A diferença é gritante: enquanto a taxa de administração garante que o valor da sua carta de crédito seja mantido, os juros do financiamento só aumentam o seu débito, tornando a compra muito mais cara no final das contas.

Leia também: Open Finance: O Que É e Como Ele Transforma Seu Dinheiro

Vantagens e Desvantagens do Consórcio para Imóveis

O consórcio imobiliário em 2026 é um prato cheio para quem tem paciência e quer economizar. A grande vantagem é a ausência de juros, o que barateia demais a compra da sua casa própria. Além disso, a burocracia inicial é bem menor e você não precisa dar aquela entrada salgada que sempre aperta o orçamento. Por outro lado, a desvantagem clara é a espera pela contemplação, seja por sorteio ou lance, o que pode levar meses ou até anos. As parcelas também são reajustadas anualmente, o que exige um bom planejamento financeiro para não se apertar.

Vantagens e Desvantagens do Financiamento Imobiliário

Se a sua urgência é comprar um imóvel agora, o financiamento imobiliário em 2026 é a porta de entrada mais rápida. A principal vantagem é o acesso imediato ao bem, permitindo que você se mude ou comece a investir logo. No entanto, o custo total é o calcanhar de Aquiles. Os juros compostos tornam o valor final da propriedade muito mais alto, e a aprovação do crédito pode ser um processo longo e burocrático, exigindo comprovação de renda e um bom histórico financeiro. Para muitos, o peso das parcelas com juros é um fardo difícil de carregar.

Consórcio ou Financiamento para Comprar Carro em 2026?

Na hora de comprar um carro em 2026, a lógica é a mesma do imóvel, mas com prazos geralmente menores. Se você não tem pressa e quer o menor custo total possível, o consórcio é imbatível. Você paga parcelas sem juros e, ao ser contemplado, pode sair com seu carro novo. A desvantagem é a espera. Já o financiamento oferece o carro na hora, mas o preço final, com todos os juros e encargos, pode ser bem mais salgado. Pense bem: vale a pena ter o carro agora pagando muito mais no futuro?

Simulador Consórcio vs Financiamento: Como Comparar

Para ter certeza de qual vale mais a pena, usar um simulador consórcio vs financiamento é essencial em 2026. Essas ferramentas, disponíveis em diversos sites de bancos e administradoras, permitem que você insira o valor do bem desejado, prazo e compare os custos totais. Você vai ver na prática a diferença entre a taxa de administração do consórcio e os juros do financiamento. É uma forma clara de visualizar a economia que o consórcio pode proporcionar a longo prazo, ou a necessidade imediata que o financiamento atende.

Leia também: O que é Sistema Financeiro Nacional? Desmistifique e Ganhe Controle

Planejamento Financeiro: Consórcio ou Financiamento?

Se o seu planejamento financeiro em 2026 é de longo prazo e focado em economia, o consórcio desponta como a escolha mais inteligente. Ele funciona como uma poupança forçada, sem a pressão dos juros, e permite que você se organize para adquirir seu bem sem comprometer severamente seu orçamento. O financiamento, por outro lado, exige um planejamento financeiro robusto para arcar com as parcelas acrescidas de juros, e a entrada, se exigida. A escolha certa depende da sua disciplina e do seu horizonte de tempo.

Diferença Entre Consórcio e Financiamento para Casa Própria

A principal diferença entre consórcio e financiamento para a casa própria em 2026 reside na forma como você adquire o bem e no custo total. No financiamento, você pega o dinheiro do banco e compra o imóvel imediatamente, mas paga juros altíssimos por isso. No consórcio, você entra em um grupo, paga parcelas e espera ser contemplado para receber a carta de crédito e comprar seu imóvel. A ausência de juros no consórcio o torna uma opção muito mais econômica para quem pode esperar, garantindo uma compra mais sustentável.

Vantagens do Consórcio

- Ausência de juros, resultando em custo total menor.

- Menor burocracia na adesão comparado ao financiamento.

- Não exige entrada, facilitando o acesso ao bem.

- Parcelas geralmente mais acessíveis (sem o peso dos juros).

- Poder de compra mantido com reajustes anuais da carta de crédito.

Vantagens do Financiamento

- Acesso imediato ao bem, ideal para quem tem urgência.

- Possibilidade de usar o bem enquanto paga as parcelas.

- Variedade de prazos e opções de pagamento oferecidas pelos bancos.

- Facilidade em encontrar ofertas e negociar taxas em alguns casos.

Veredito Final 2026: Qual o Melhor?

A verdade é que, em 2026, para a maioria dos brasileiros que buscam o menor custo total e têm um bom planejamento financeiro, o consórcio leva a melhor. Ele é a opção mais econômica e inteligente para quem não tem pressa em adquirir seu imóvel ou carro. O financiamento ainda é válido para quem precisa do bem imediatamente e está disposto a pagar mais por isso. Se você puder esperar, a economia proporcionada pelo consórcio é simplesmente imbatível. Para quem busca uma compra programada e sem juros, o consórcio é o caminho. Entenda as diferenças e tome a melhor decisão para seu futuro financeiro. E se quiser se aprofundar ainda mais, compare as opções com calma.

Como tirar o melhor proveito de cada modalidade

Para o consórcio

- Invista em lances estratégicos: se tiver uma reserva, dê lances altos logo no início do grupo para ser contemplado rapidamente e transformar o consórcio em uma compra programada com economia de juros.

- Escolha prazos mais curtos: embora as parcelas sejam maiores, a taxa de administração total é menor e você reduz o impacto da correção monetária sobre o saldo devedor.

Para o financiamento

- Negocie o CET: não aceite a primeira proposta do banco; compare diferentes instituições e peça simulações detalhadas com todas as taxas embutidas.

- Amortize o saldo devedor sempre que possível: use FGTS, décimo terceiro ou bônus para abater o principal e encurtar o prazo, reduzindo drasticamente os juros totais.

Perguntas frequentes

- Posso usar o consórcio para comprar um imóvel na planta?

Sim, desde que a carta de crédito seja liberada antes da entrega das chaves. O consórcio não exige entrada, mas as parcelas podem sofrer reajustes anuais que acompanham o custo da obra.

- Financiamento imobiliário tem juros fixos no Brasil?

Não, a maioria usa o sistema SAC ou Price com taxas atreladas à TR ou IPCA. O CET pode variar ao longo do contrato, por isso é essencial simular cenários de alta da inflação.

- Vale a pena dar um lance muito alto no consórcio para ser contemplado logo?

Depende do seu fluxo de caixa: se o lance consumir mais de 40% da carta de crédito, avalie se não seria melhor financiar o restante. O ideal é equilibrar o lance com a manutenção de uma reserva de emergência.

A escolha entre consórcio e financiamento não é sobre certo ou errado, mas sobre alinhar urgência e planejamento. Quem pode esperar e deseja um custo total menor encontra no consórcio um aliado silencioso contra os juros.

Antes de decidir, simule ambas as opções com números reais do seu orçamento. Use calculadoras online de CET e taxa de administração para ver o impacto de cada cenário nos próximos 5 ou 10 anos.

O futuro da aquisição de bens no Brasil aponta para uma personalização ainda maior das condições de crédito. Em breve, veremos plataformas que integram consórcio e financiamento em um único fluxo, adaptando-se ao perfil de risco e à pressa de cada comprador.