Você tem a menor ideia de como calcular seu custo de vida mensal em 2026? A verdade é que a maioria se afoga em contas e surpresas, vivendo um eterno “cadê o dinheiro?”. Pode confessar, já se sentiu assim. Mas olha só, não precisa ser essa montanha russa. Neste post, a gente vai desmistificar isso de uma vez por todas. Prepare-se para ter o controle financeiro que você sempre quis.

O Essencial Para Entender o Que Sai Todo Mês do Seu Bolso

Para ter controle, você precisa saber para onde seu dinheiro vai. É o primeiro passo, e vamos combinar, o mais crucial.

Sem essa clareza, qualquer planejamento é um tiro no escuro. Você fica à mercê das despesas, sem saber onde apertar.

É a base para qualquer decisão financeira inteligente que você tomar daqui para frente.

Em Destaque 2026: O cálculo do custo de vida mensal envolve a soma de despesas fixas e variáveis, com a aplicação de métodos de organização financeira como a regra 50-30-20 ou 60-30-10.

E aí, meu parceiro ou parceira! Você já sentiu aquela pontinha de desespero no final do mês, olhando para a conta bancária e se perguntando: “Para onde foi todo o meu dinheiro?” Pode confessar, a maioria de nós já passou por isso. É uma sensação horrível de perda de controle, né?

Mas olha só, a verdade é a seguinte: o segredo para nunca mais se sentir assim está em algo muito mais simples do que você imagina: saber exatamente como calcular seu custo de vida mensal. E não, não é mais um daqueles guias chatos e cheios de termos complicados. Prepare-se, porque este é o pulo do gato definitivo que ninguém te conta em 2026, feito para você entender e aplicar na vida real, sem enrolação.

| Tempo Estimado | Nível de Dificuldade | Custo/Esforço |

|---|---|---|

| 30-60 minutos | Fácil a Moderado | Baixo (requer apenas tempo e atenção) |

A PREPARAÇÃO (O QUE VOCÊ VAI PRECISAR)

- Acesso aos seus extratos bancários (conta corrente e cartões de crédito) dos últimos 3 a 6 meses.

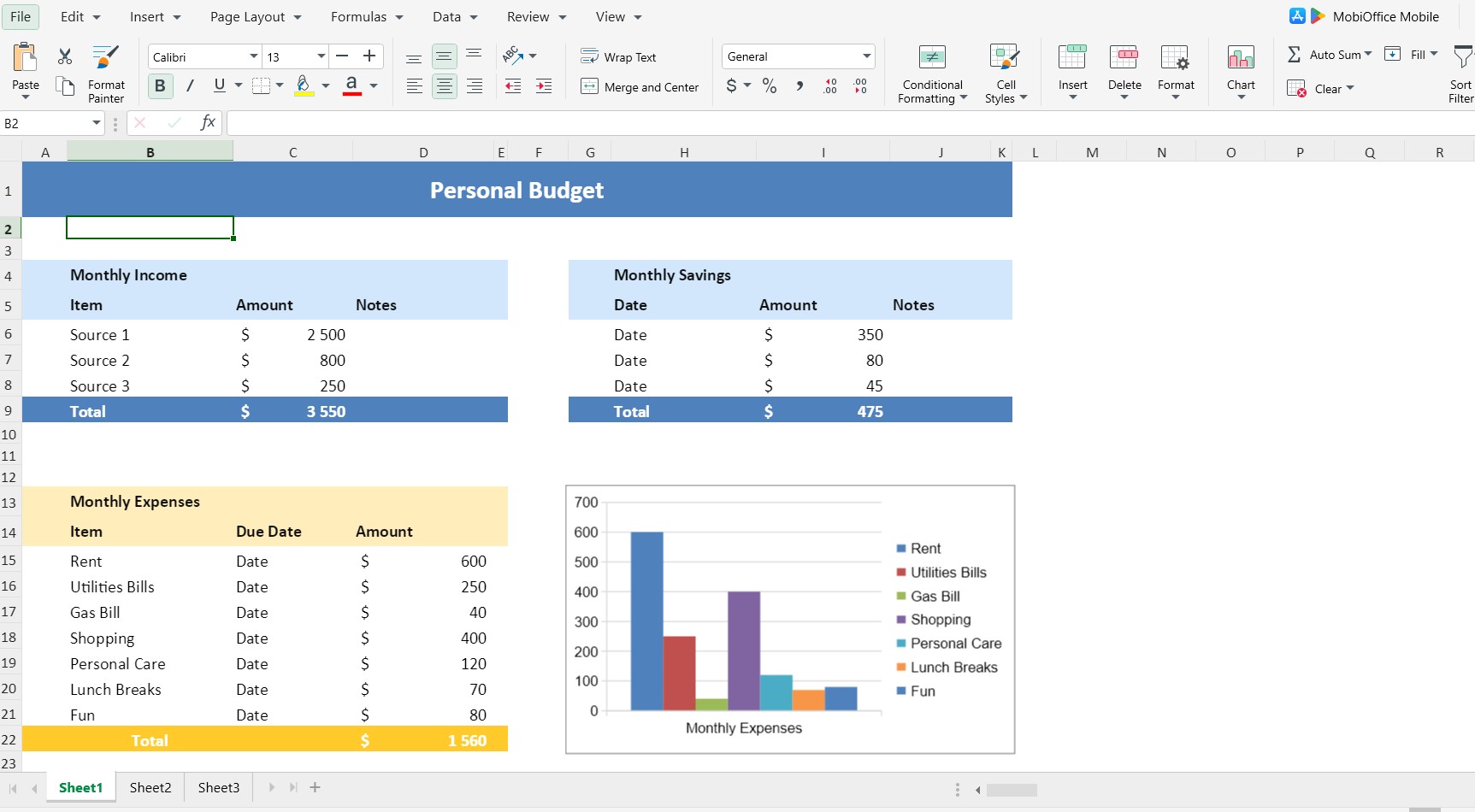

- Caderno e caneta, ou uma planilha de controle financeiro (Excel, Google Sheets, etc.).

- Disposição para encarar a sua realidade financeira de frente, sem medo.

- Um café quentinho (opcional, mas altamente recomendado!).

PASSO A PASSO DETALHADO

- Colete TODOS os seus dados financeiros:

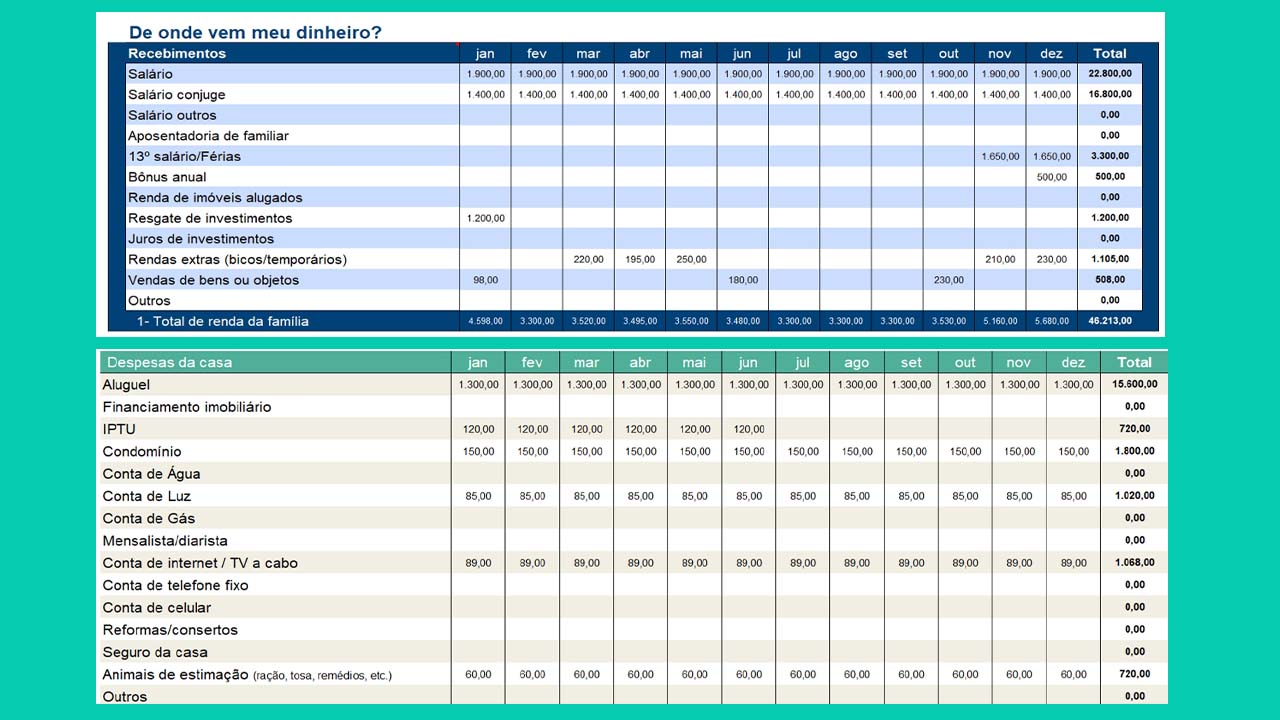

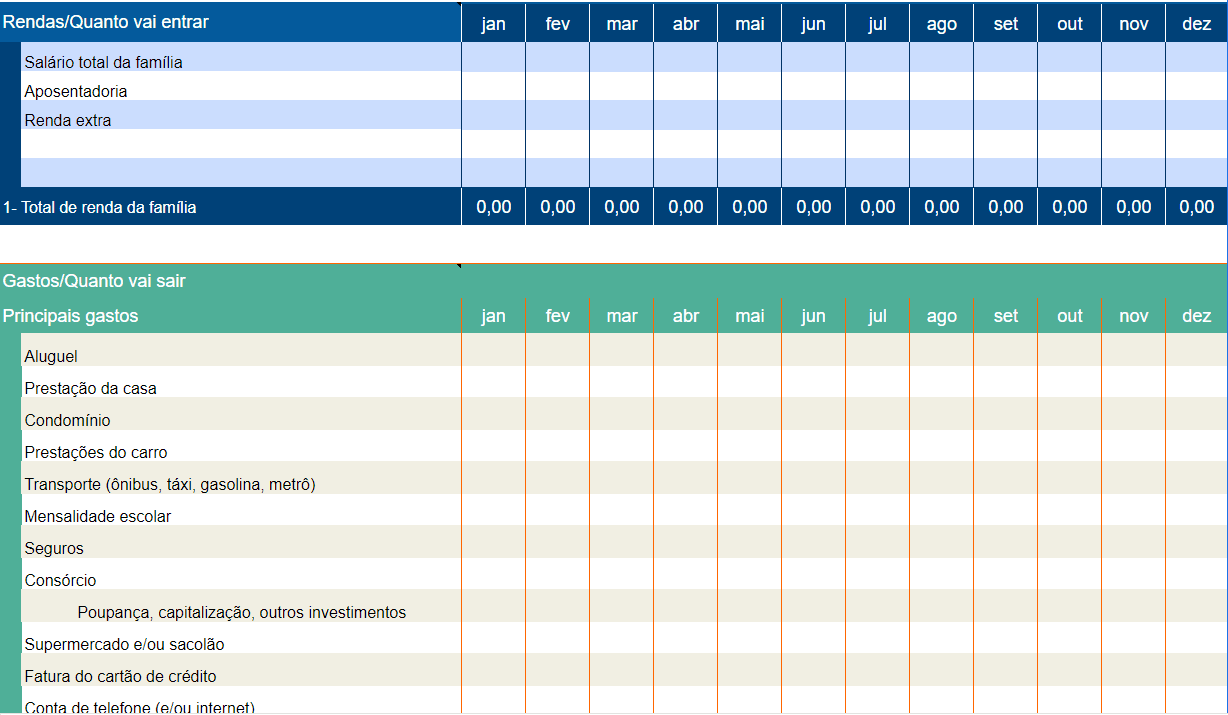

O grande segredo? Não deixe nada de fora! Abra seus extratos bancários e de cartão de crédito dos últimos 3 a 6 meses. O ideal é ter um período maior para pegar todas as despesas, até aquelas anuais ou semestrais. Anote cada saída de dinheiro, por menor que seja, em uma planilha ou caderno. Isso vai te dar uma visão real dos seus gastos.

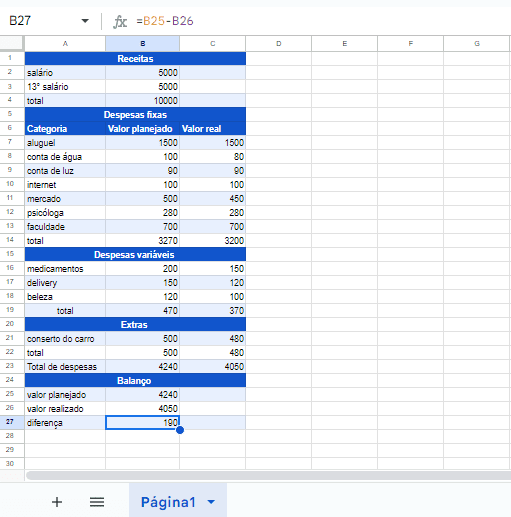

- Classifique suas despesas: fixas, variáveis e semivariáveis:

Agora é a hora de organizar a casa. Separe seus gastos nessas três categorias. As despesas fixas são aquelas que você paga todo mês e o valor não muda muito (aluguel, financiamento, mensalidade da academia, internet). As despesas variáveis mudam de valor e frequência (supermercado, gasolina, lazer, delivery). As semivariáveis têm uma parte fixa e outra variável (água, luz, telefone, que têm uma assinatura fixa e um consumo variável). Essa organização de despesas fixas e variáveis é crucial para identificar onde dá pra cortar.

Referência: mobisystems.com - Some tudo e calcule a média mensal:

Com tudo categorizado, some os valores de cada categoria para cada mês. Depois, divida pelo número de meses que você analisou (3 ou 6). Isso vai te dar uma média realista do seu custo de vida. Por exemplo, se você gastou R$1.500 com supermercado em 3 meses, sua média mensal é R$500.

- Analise e identifique os “ralos” de dinheiro:

Mas preste atenção num detalhe: não basta só somar. Olhe para os números. Onde você está gastando mais? Quais categorias te surpreenderam? É na alimentação fora de casa? Nas assinaturas que você nem usa mais? Essa é a hora de ser honesto consigo mesmo. Use uma calculadora de custo de vida online para comparar seus resultados com estimativas e ter uma referência.

Referência: www.mobills.com.br - Crie um plano de ação e ajuste seu orçamento:

Com seus gastos claros, você já tem o poder de mudar. Defina metas. Quer economizar para uma viagem? Sair das dívidas? Use métodos como o método 50-30-20 (50% para necessidades, 30% para desejos, 20% para poupança e quitação de dívidas) ou o 60-30-10 para guiar seus próximos passos. Comece a aplicar seu novo conhecimento para um controle financeiro de verdade!

CHECKLIST DE SUCESSO

- Você tem uma lista clara de todas as suas despesas, categorizadas?

- Você calculou a média mensal de cada categoria de gasto?

- Você identificou pelo menos 3 áreas onde pode reduzir despesas?

- Você tem um plano inicial de ação para otimizar seus gastos?

- Você se sente mais no controle das suas finanças? Se sim, parabéns!

RESOLUÇÃO DE PROBLEMAS (TROUBLESHOOTING)

“E se eu não conseguir encontrar todos os extratos?” Calma! Comece com o que você tem. Muitos bancos digitais permitem extratos de anos anteriores. Se faltar algo, faça uma estimativa conservadora (um pouco acima do que você acha que gasta) para não subestimar seu custo de vida. O importante é começar e ir ajustando ao longo dos meses.

O que é Custo de Vida e Por Que Calculá-lo?

Seja bem-vindo ao mundo da sua realidade financeira! O custo de vida nada mais é do que a soma de todas as despesas necessárias para você manter seu padrão de vida por um mês. Isso inclui desde o aluguel até aquele cafezinho na padaria. Saber como calcular custo de vida mensal é o primeiro passo para ter paz de espírito e liberdade financeira. Sem essa clareza, você está navegando no escuro.

Identificando suas Despesas Fixas Essenciais

Essas são as “vacas sagradas” do seu orçamento. Aluguel, financiamento do carro, mensalidade da escola dos filhos, plano de saúde, internet, TV a cabo. Geralmente, são valores que você já sabe que vêm todo mês e não mudam muito. Elas são a base do seu custo de vida e, para muitos brasileiros, representam a maior fatia do orçamento. Se você está pensando em aluguel ou financiamento de imóvel, é fundamental ter clareza sobre essas despesas fixas.

Listando suas Despesas Variáveis e Semivariáveis

Aqui a coisa começa a ficar interessante! As despesas variáveis são as que mais “flutuam”: supermercado, contas de consumo (água, luz, gás), transporte (gasolina, Uber, ônibus), lazer, roupas, presentes. As semivariáveis são aquelas que têm uma parte fixa e outra que depende do uso, como a conta de celular. Fazer uma boa organização de despesas fixas e variáveis é o que permite encontrar as oportunidades de economia.

Incluindo Gastos de Estilo de Vida e Lazer

Não se engane, esses gastos são importantíssimos e fazem parte do seu custo de vida! Baladas, restaurantes, viagens, shows, hobbies, aquele streaming novo. Não é para cortar tudo e viver uma vida monótona, mas para ter consciência do quanto eles representam. Afinal, a vida é para ser vivida, mas com inteligência! E para quem busca otimizar o orçamento, entender o impacto de gastos com lazer pode ser um bom ponto de partida para considerar um clube de milhas vale a pena.

Métodos de Organização Financeira: 50-30-20 e 60-30-10

Para quem busca ferramentas para controle financeiro, esses são métodos de ouro. O 50-30-20 sugere que 50% da sua renda vá para necessidades (moradia, alimentação básica), 30% para desejos (lazer, restaurantes, compras não essenciais) e 20% para poupança e quitação de dívidas. Já o 60-30-10 é similar, focando 60% nas necessidades essenciais, 30% em lazer e desejos, e 10% para investimentos. Escolha o que melhor se adapta à sua realidade. Entender esses métodos é um passo importante para quem pensa em um modelo de receita recorrente, pois ajuda a gerenciar os fluxos de caixa.

Dicas Práticas para um Cálculo Preciso

- Use a tecnologia a seu favor: aplicativos de controle financeiro podem sincronizar com suas contas e categorizar automaticamente.

- Seja realista: não subestime seus gastos para “parecer” que gasta menos. A ideia é ter a imagem real.

- Não se esqueça dos gastos anuais: IPTU, IPVA, seguro do carro, matrícula da escola. Divida esses valores por 12 e inclua como uma despesa mensal.

- Peça ajuda se precisar: se o bicho pegar, um mentor financeiro pode te dar uma luz. Para quem trabalha como freelancer, saber como cobrar pelo seu trabalho freelancer de forma justa é essencial para que esses gastos anuais não se tornem um problema.

Ferramentas para Auxiliar no Controle Financeiro

Além das planilhas, o mercado está cheio de ferramentas para controle financeiro que podem te ajudar. Aplicativos como Mobills, Organizze e Guiabolso são excelentes para acompanhar seus gastos em tempo real, criar orçamentos e visualizar para onde seu dinheiro está indo. Não precisa complicar, use a que melhor se encaixa no seu dia a dia. Para quem lida com recebíveis, entender a antecipação de recebíveis de cartão pode ser uma estratégia para melhorar o fluxo de caixa.

A Importância de Revisar seu Custo de Vida Regularmente

Seu custo de vida não é estático, meu amigo. Ele muda com promoções, aumento de preços, novas assinaturas, mudanças de hábitos. O ideal é fazer uma revisão completa a cada 3 ou 6 meses, ou sempre que houver uma mudança significativa na sua renda ou estilo de vida. Essa manutenção é o que garante que seu planejamento continue sempre atualizado e eficiente.

Dicas Extras para Turbinar seu Controle Financeiro

- Automatize tudo que puder: Use aplicativos e ferramentas para que suas despesas sejam registradas automaticamente. Menos trabalho manual, menos chance de esquecer algo.

- Revise seus gastos todo mês: Não adianta só registrar. Pare e analise para onde seu dinheiro está indo. Pequenos ajustes podem fazer uma diferença enorme.

- Crie uma reserva de emergência: Imprevistos acontecem. Ter um dinheiro guardado evita que você se endivide quando algo inesperado surgir.

- Negocie suas contas fixas: Telefone, internet, TV a cabo… ligue para as empresas e veja se consegue descontos. Vale a pena!

- Diferencie desejo de necessidade: Antes de comprar algo, pense: eu *preciso* disso ou eu *quero* isso? Essa reflexão simples salva seu bolso.

Dúvidas Frequentes sobre Custo de Vida

O que é o custo de vida mensal?

É a soma de todas as suas despesas essenciais e não essenciais em um período de um mês. Saber calcular custo de vida mensal te dá o controle real do seu dinheiro.

Como posso organizar minhas despesas fixas e variáveis de forma eficiente?

A chave está em usar ferramentas para controle financeiro que separem essas categorias. Planilhas ou apps ajudam a visualizar onde cada centavo está indo, facilitando a organização de despesas fixas e variáveis.

Existe alguma regra para saber se meu custo de vida está adequado?

Sim! Regras como a 50-30-20 ou 60-30-10 podem te dar um norte. Elas sugerem como distribuir sua renda entre gastos essenciais, supérfluos e investimentos. Entender a diferença entre despesas fixas e variáveis é o primeiro passo.

Chegou a Hora de Dominar seu Dinheiro!

Agora você tem em mãos o mapa para entender exatamente para onde seu dinheiro vai. Lembre-se, calcular seu custo de vida mensal não é um bicho de sete cabeças, é a liberdade financeira batendo na sua porta. Continue explorando formas de otimizar suas finanças, talvez se aprofundando em como Calcular seu Custo de Vida Mensal: Guia Completo ou entendendo melhor a Despesas Fixas vs. Variáveis: Entenda a Diferença e Organize suas Finanças. O controle está nas suas mãos!