Tesouro direto para iniciantes o que é? Vamos combinar: se você está cansado da poupança rendendo pouco, essa é a resposta. A verdade é a seguinte: ele transforma sua vida financeira de verdade.

O que é Tesouro Direto na prática? Entenda de uma vez por todas

Pode confessar: você já ouviu falar, mas nunca entendeu direito. Olha só, é mais simples do que parece.

O grande segredo? Você empresta dinheiro para o governo federal. Sim, exatamente isso que você leu.

E sabe o melhor? Desde 2002, essa porta está aberta para todo mundo. Com R$ 30,00 você já começa. Mas preste atenção: isso não é só um investimento seguro.

É renda fixa governo na sua forma mais pura. Seus títulos públicos federais financiam saúde, educação e muito mais. Aqui está o detalhe: enquanto seu dinheiro trabalha, o Brasil cresce junto com você.

Vamos combinar: é hora de deixar de lado aquela aplicação inicial baixa que não rende nada. O Tesouro Direto chegou para mostrar que rentabilidade superior poupança não é privilégio de milionário.

Em Destaque 2026: O Tesouro Direto é um programa do Governo Federal que permite a pessoas físicas emprestar dinheiro ao Estado em troca de juros, sendo considerado o investimento mais seguro do Brasil devido à garantia do Tesouro Nacional.

Tesouro Direto para Iniciantes: O Que É e Para Que Serve

Vamos combinar: falar de investimento pode parecer um bicho de sete cabeças, né? Mas a verdade é que existe um caminho claro para quem quer fazer o dinheiro render mais, com segurança e sem complicação. E o Tesouro Direto é, sem dúvida, o ponto de partida ideal para a maioria dos brasileiros.

Pode confessar, você já ouviu falar que a poupança não rende quase nada, mas tem medo de dar o próximo passo? O Tesouro Direto foi criado justamente para tirar esse medo do seu caminho. Ele é um programa do governo federal que permite que qualquer pessoa, a partir de valores bem pequenos, empreste dinheiro para o país e receba juros por isso.

Pense assim: o governo precisa de grana para investir em áreas essenciais como saúde e educação. Ao investir no Tesouro Direto, você se torna um parceiro desse processo, e de quebra, seu dinheiro trabalha para você, crescendo de forma previsível e segura. É um ganha-ganha que transforma sua vida financeira.

| Raio-X do Tesouro Direto |

|---|

| Criação: 2002 |

| Objetivo: Democratizar o acesso a títulos públicos |

| Como funciona: Emprestar dinheiro ao governo federal |

| Investimento inicial: A partir de R$ 30,00 (aproximadamente) |

| Segurança: Comparável ou superior à poupança |

| Uso dos recursos: Financiamento de saúde, educação, etc. |

| Liquidez: Maioria com liquidez diária (resgate em dias úteis) |

| Tipos principais: Tesouro Selic, Tesouro IPCA+, Tesouro Prefixado |

O Que É Tesouro Direto: Um Guia para Iniciantes

O Tesouro Direto, lançado em 2002, é a porta de entrada para o mundo dos investimentos em títulos públicos federais. A ideia por trás dele é simples e poderosa: permitir que qualquer brasileiro, mesmo com pouco dinheiro, possa investir de forma segura e com boa rentabilidade. Diferente de outras aplicações, aqui você está literalmente emprestando seu dinheiro para o governo federal, que se compromete a devolvê-lo com juros.

Essa modalidade de investimento é vista como um upgrade natural da poupança. Enquanto a poupança tem suas limitações de rendimento, o Tesouro Direto oferece a oportunidade de obter retornos mais expressivos, mantendo um nível de segurança altíssimo, já que é garantido pelo próprio Tesouro Nacional. É o passo que faltava para quem quer ver o patrimônio crescer de verdade.

Tesouro Direto: O Investimento Seguro do Governo Federal

Quando falamos em segurança, o Tesouro Direto é o benchmark. Por ser um investimento de renda fixa governo, ele conta com a garantia do Tesouro Nacional, o que o torna uma das opções mais seguras do mercado financeiro brasileiro. O risco de calote é praticamente inexistente, o que o diferencia de outros tipos de investimento que podem ter mais volatilidade.

Essa segurança é fundamental para quem está começando. Saber que seu dinheiro está protegido, mesmo que o cenário econômico mude, traz uma tranquilidade imensa. É o tipo de investimento que permite que você durma tranquilo, sem se preocupar com flutuações bruscas no mercado. É o porto seguro para o seu patrimônio.

Como Funciona o Tesouro Direto na Prática

Investir no Tesouro Direto é mais simples do que parece. Basicamente, você compra um título público federal, que é como um contrato de empréstimo com o governo. Ao final do prazo estipulado no título ou quando você decide resgatar, o governo devolve o valor que você investiu, acrescido dos juros combinados. O governo utiliza esses recursos para financiar projetos importantes para o país.

A grande sacada é que você pode começar com valores bem acessíveis, a partir de cerca de R$ 30,00. Isso democratiza o acesso ao investimento. Além disso, a maioria dos títulos oferece liquidez diária, o que significa que, se precisar do dinheiro, você pode resgatá-lo em dias úteis, e o valor será calculado de acordo com as condições do título no momento do resgate. É praticidade e segurança andando juntas.

Títulos Públicos Federais: Principais Tipos e Características

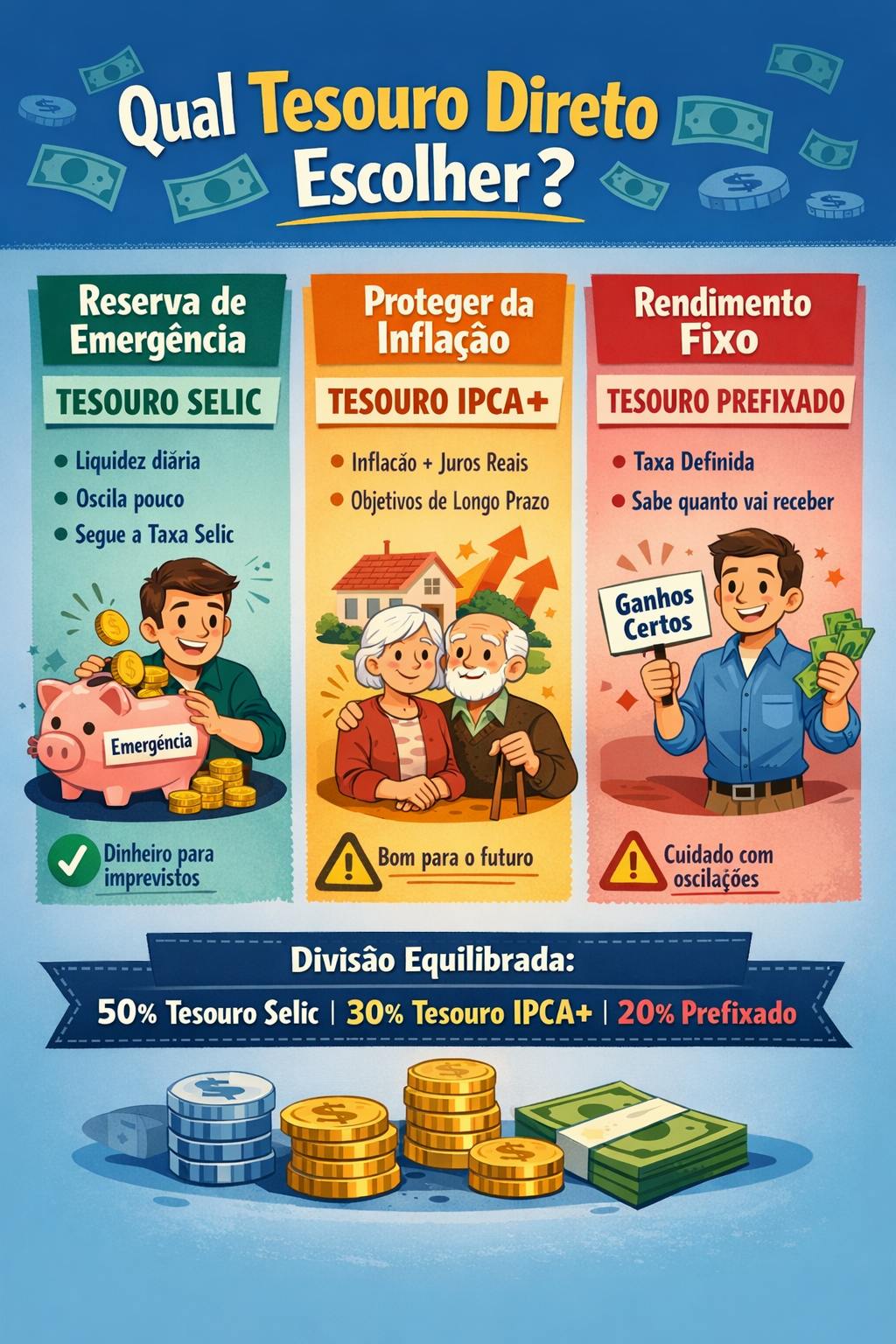

Existem três tipos principais de títulos no Tesouro Direto, cada um com suas particularidades e ideal para diferentes objetivos. Conhecê-los é o segredo para fazer a escolha certa:

- Tesouro Selic: Este é o queridinho para quem busca segurança e liquidez. Ele acompanha a taxa básica de juros da economia (a Selic). É perfeito para a reserva de emergência, pois seu rendimento é previsível e o dinheiro pode ser resgatado rapidamente com pouca ou nenhuma perda.

- Tesouro IPCA+: Se o seu objetivo é de longo prazo e você quer proteger seu dinheiro da inflação, este é o título ideal. Ele rende a variação do IPCA (a inflação oficial do Brasil) mais uma taxa de juros fixa. Assim, seu poder de compra é garantido e ainda há um ganho real.

- Tesouro Prefixado: Para quem tem um objetivo com data definida e quer saber exatamente quanto vai receber no vencimento, o Tesouro Prefixado é a pedida. Você sabe a taxa de juros no momento da compra, e o valor final será conhecido. No entanto, se vender antes do vencimento, o valor pode variar.

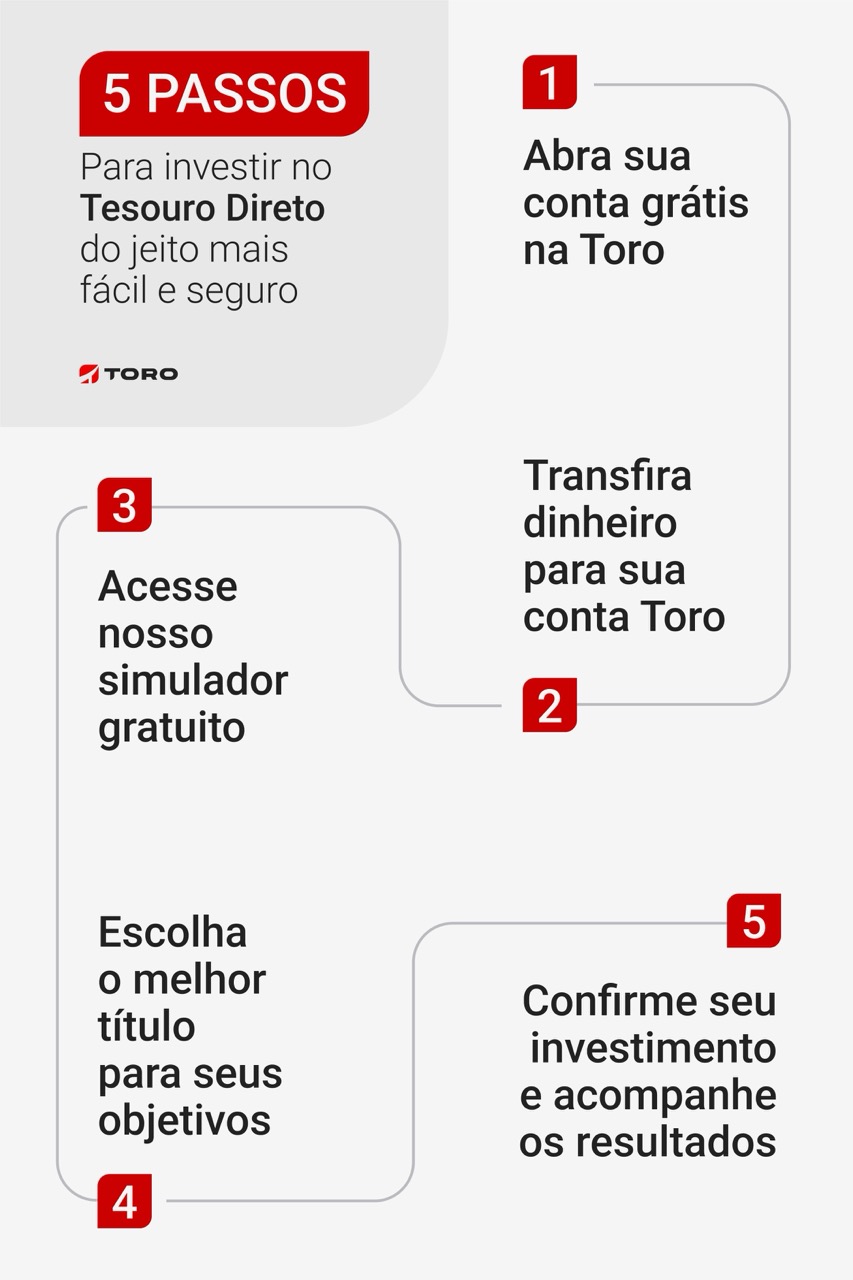

Por Onde Começar: Aplicação Inicial Baixa e Primeiros Passos

A beleza do Tesouro Direto é justamente a sua acessibilidade. Você não precisa de rios de dinheiro para começar a investir. Com valores a partir de aproximadamente R$ 30,00, já é possível adquirir um título público federal. Isso significa que a barreira de entrada é baixíssima, tornando o investimento viável para quase todos os brasileiros.

O primeiro passo é abrir conta em uma corretora de valores ou banco que ofereça o serviço do Tesouro Direto. O processo é simples e, na maioria das vezes, feito totalmente online. Após a abertura da conta e a transferência do valor que deseja investir, você já pode acessar a plataforma e escolher o título que melhor se alinha aos seus objetivos financeiros.

Rentabilidade do Tesouro Direto: Comparação com a Poupança

Vamos falar a verdade: a poupança, por muitos anos, foi o refúgio do brasileiro. Mas, sejamos sinceros, a rentabilidade dela é muito baixa, especialmente em cenários de juros mais altos. O Tesouro Direto, por outro lado, oferece uma rentabilidade superior poupança de forma consistente e segura.

Enquanto a poupança rende uma fração da taxa Selic, os títulos do Tesouro Direto, especialmente o Tesouro Selic, acompanham de perto essa taxa, que é a referência da economia. Os outros títulos, como o IPCA+ e o Prefixado, oferecem, em geral, retornos ainda maiores, especialmente para quem mantém o investimento até o vencimento. É um salto qualitativo no seu dinheiro.

Renda Fixa Governo: Vantagens e Riscos para Iniciantes

Investir em renda fixa governo, como o Tesouro Direto, traz uma série de vantagens claras para quem está começando. A segurança é o carro-chefe, como já vimos. A liquidez diária da maioria dos títulos permite flexibilidade, e a possibilidade de começar com pouco dinheiro remove a barreira de entrada. Além disso, a transparência e a facilidade de acesso são pontos fortíssimos.

Quanto aos riscos, eles são mínimos. O principal

Dicas Extras: Os Segredos Técnicos Que Ninguém Conta

- O segredo da marcação a mercado: Seu título tem valor diário que oscila com as taxas de juros. Quando as taxas sobem, o preço cai, e vice-versa. Isso importa se você precisar vender antes do vencimento, pois pode ter ganho ou perda. Para evitar surpresas, planeje segurar até a data final.

- Como usar a curva de juros: Compare os rendimentos dos títulos com prazos diferentes no site do Tesouro. Uma curva ascendente normalmente compensa prazos mais longos. Mas preste atenção: se a curva se inverter, pode ser sinal de incerteza econômica, e títulos curtos podem ficar mais interessantes.

- A armadilha da tributação regressiva: O imposto de renda sobre os ganhos diminui com o tempo: 22,5% até 180 dias, 20% até 360 dias, 17,5% até 720 dias e 15% após 720 dias. Isso torna o Tesouro muito mais eficiente para prazos longos, onde você paga menos ao fisco e maximiza o lucro líquido.

- O pulo do gato na reinvenção: Não deixe os juros compostos parados. Use o resgate de títulos que venceram ou os cupons semestrais do Tesouro IPCA+ para comprar novos títulos, aproveitando possíveis taxas mais altas do momento. Isso renova sua carteira e potencializa o crescimento exponencial do seu capital.

FAQ Técnico: As Perguntas Que Todo Iniciante Precisa Fazer

Qual a diferença real entre Tesouro Direto e CDB para quem está começando?

A diferença técnica está no emissor e na garantia. No Tesouro, você empresta ao governo federal, que tem risco soberano praticamente zero, enquanto no CDB, você empresta a um banco, com garantia do FGC até R$ 250 mil por CPF. Para iniciantes, o Tesouro oferece transparência total nas taxas e custos menores, já que a taxa de custódia da B3 é baixa, enquanto CDBs podem ter spreads bancários embutidos que reduzem o rendimento líquido.

Como escolher entre Tesouro Selic e uma poupança para reserva de emergência?

O Tesouro Selic é superior tecnicamente para reserva. Ele rende 100% da taxa Selic, que historicamente supera a poupança, e tem liquidez diária com resgate em D+1 útil. A poupança rende apenas 70% da Selic mais TR, que muitas vezes é zero. Além disso, o Tesouro tem maior previsibilidade, pois você sabe exatamente a taxa no momento da compra, enquanto a poupança depende de decisões do governo.

Por que o Tesouro IPCA+ é considerado ideal para objetivos de longo prazo?

Porque ele protege contra a inflação e garante ganho real. Esse título rende o IPCA mais uma taxa fixa, como 5% ao ano. Em 10 anos, se a inflação acumular 50%, seu investimento acompanha esse crescimento e ainda soma os juros fixos. Isso preserva seu poder de compra, algo que títulos prefixados ou a poupança não fazem com a mesma eficiência, especialmente em cenários de alta inflação como os que o Brasil já enfrentou.

Conclusão: Sua Jornada Técnica Começa Agora

Validação: Você agora tem o olhar técnico para enxergar o Tesouro Direto não como um produto mágico, mas como uma ferramenta precisa de engenharia financeira. Entendeu os mecanismos de marcação a mercado, a lógica dos índices e a estratégia por trás de cada título.

Ação: O desafio de hoje é prático: acesse o site do Tesouro Direto e simule a compra de R$ 100 em cada um dos três títulos principais. Anote as taxas, prazos e valores projetados. Essa experiência tátil vai consolidar tudo o que aprendemos aqui.

Engajamento: E aí, vamos combinar uma coisa: em um cenário de juros altos e crescentes, você arriscaria um Tesouro Prefixado longo, apostando na queda futura das taxas, ou jogaria seguro com o IPCA+? A resposta revela seu perfil técnico de investidor.