")

Descubra o que é reserva de emergência e quanto guardar: o segredo que transforma crises em tranquilidade financeira e psicológica.

Reserva de emergência: o que é e por que ela é o seu maior aliado financeiro

A verdade é a seguinte: reserva de emergência é aquele dinheiro guardado especificamente para imprevistos. Pode confessar, todo mundo já passou por uma situação inesperada que apertou o orçamento.

Mas preste atenção: o objetivo vai muito além de cobrir uma conta. Ela garante estabilidade financeira e, principalmente, tranquilidade psicológica para você dormir em paz.

Aqui está o detalhe: com uma reserva sólida, você evita a armadilha dos empréstimos com juros altíssimos ou a necessidade de vender algo às pressas. É o seu escudo contra o desespero.

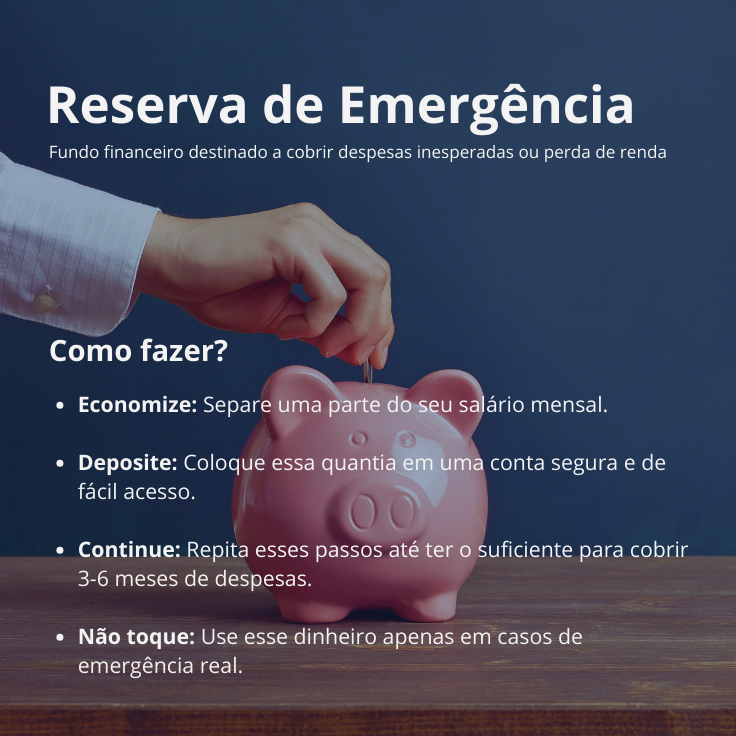

Em Destaque 2026: A reserva de emergência é um montante financeiro guardado exclusivamente para cobrir imprevistos graves ou quedas inesperadas na renda, funcionando como um colchão de segurança.

O Que É Reserva de Emergência e Para Que Serve? O Seu Escudo Contra Imprevistos

Vamos combinar: a vida adora nos pregar peças. Às vezes, é um problema de saúde inesperado, outras vezes, o carro que resolve pedir arrego bem na hora que você mais precisa. Nesses momentos, ter um fundo de emergência não é luxo, é pura inteligência financeira. Pense nele como um verdadeiro colchão financeiro, pronto para amortecer qualquer solavanco que a vida financeira jogar na sua direção.

A verdade é que a reserva de emergência é o seu passaporte para a tranquilidade. Ela garante que, mesmo quando o céu desaba, você não precise se afogar em dívidas com juros altíssimos ou, pior ainda, vender aquele bem que você lutou tanto para conquistar. É sobre ter controle, segurança e, acima de tudo, paz de espírito para lidar com o que quer que venha.

| Objetivo Principal | Garantir estabilidade financeira e psicológica em imprevistos. |

|---|---|

| Benefícios | Evita dívidas com juros altos e venda de bens às pressas. |

| Cálculo do Valor | Baseado no custo de vida mensal (gastos essenciais). |

| Onde Guardar | Aplicações de baixo risco e liquidez diária. |

O Que É Reserva de Emergência: Entenda o Seu Colchão Financeiro

Pode confessar, a ideia de ter um dinheiro guardado só para emergências parece um sonho distante para muitos. Mas, olha só, a reserva de emergência é exatamente isso: um montante de dinheiro separado, dedicado exclusivamente para cobrir gastos inesperados e urgentes. Não é o dinheiro das férias, nem o da entrada do carro novo. É o seu plano B, o seu salva-vidas financeiro.

O grande objetivo aqui é criar uma rede de segurança que te proteja de reviravoltas financeiras. Seja uma demissão, um problema de saúde, um conserto urgente em casa ou no carro, esse fundo entra em ação para que você não precise comprometer seus objetivos de longo prazo ou se endividar desnecessariamente. É o seu colchão financeiro, pronto para te dar aquele conforto quando mais precisar.

Quanto Guardar na Reserva de Emergência: Cálculo Baseado no Custo de Vida

Essa é a pergunta de um milhão de reais, né? A resposta não é um número fixo, mas sim um cálculo inteligente baseado no seu custo de vida mensal. O ponto de partida é entender quais são seus gastos essenciais: aluguel/prestação da casa, alimentação, transporte, saúde, contas básicas (água, luz, internet). Tudo aquilo que, se o mundo acabasse amanhã, você ainda precisaria pagar.

A partir daí, multiplicamos esse valor pelo número de meses que você quer ter de cobertura. E aqui, a gente entra em detalhes importantes para cada perfil. Não adianta querer economizar em segurança, a conta não fecha. É melhor ter um pouco a mais do que faltar na hora H. Para aprofundar como fazer esse cálculo, dá uma olhada neste guia completo: como calcular e guardar a reserva de emergência.

Como Criar Seu Fundo de Emergência: Passo a Passo para Segurança Financeira

Criar seu fundo de emergência é mais simples do que parece, mas exige disciplina. O primeiro passo, claro, é definir o valor ideal para você, como vimos. Depois, o segredo é automatizar. Configure uma transferência automática mensal da sua conta corrente para uma conta separada, dedicada exclusivamente a esse fundo. Assim, você não cai na tentação de gastar.

Comece pequeno, se for preciso. O importante é dar o pontapé inicial e ser consistente. Cada real guardado é um passo a mais rumo à sua segurança financeira. Lembre-se, o objetivo é construir um porto seguro, e isso leva tempo e dedicação. Para te dar um norte, este material explica como montar a sua: reserva de emergência, o que é e como montar a sua.

Onde Investir a Reserva de Emergência: Opções Seguras com Liquidez Diária

Aqui está o pulo do gato: o dinheiro da reserva de emergência precisa estar em um lugar seguro e acessível. Esqueça a bolsa de valores ou fundos de alto risco. O foco é liquidez diária, ou seja, você poder resgatar o dinheiro a qualquer momento sem perder rentabilidade. Pense em aplicações que rendam pelo menos 100% do CDI.

Exemplos práticos? CDBs com liquidez diária de bancos sólidos, o famoso Tesouro Selic (que acompanha a taxa básica de juros e tem garantia do governo) ou contas remuneradas que ofereçam essa condição. O importante é que o dinheiro esteja disponível para você no exato momento em que precisar, sem dores de cabeça.

Reserva de Emergência vs. Investimentos: Quando Usar Renda Fixa ou Variável

É crucial entender a diferença: a reserva de emergência é para imprevistos, não para multiplicar seu patrimônio rapidamente. Por isso, ela deve ficar em aplicações de investimentos seguros e com liquidez diária, como as de renda fixa de curto prazo. O objetivo aqui é preservar o capital e ter acesso fácil a ele.

Investimentos em renda variável, como ações ou fundos imobiliários, têm um potencial de retorno maior, mas também envolvem riscos e volatilidade. Eles são para objetivos de longo prazo, quando você pode se dar ao luxo de esperar o mercado se recuperar, caso haja uma queda. Misturar as duas coisas é um erro fatal. A reserva de emergência não é lugar para especulação.

Quanto Dinheiro Guardar para Imprevistos: A Regra dos 3 a 6 Meses de Gastos Essenciais

Vamos direto ao ponto: para a maioria das pessoas, ter o equivalente a 3 a 6 meses de gastos essenciais guardados é um bom ponto de partida. Isso significa pegar tudo o que você gasta obrigatoriamente no mês (moradia, alimentação, transporte, saúde) e multiplicar por 3, 6, ou até mais, dependendo da sua estabilidade profissional.

Se você é funcionário público com estabilidade, talvez 3 a 6 meses seja suficiente. Agora, se você é trabalhador CLT, o ideal é mirar entre 6 a 12 meses. E para autônomos, PJs ou freelancers, que têm uma renda mais variável, o ideal é estender essa cobertura para 9 a 24 meses. Famílias com dependentes também precisam de uma margem maior, geralmente entre 9 a 12 meses. A chave é analisar sua realidade.

Planejamento Financeiro: Como a Reserva de Emergência Protege Seu Orçamento

Olha só, a reserva de emergência é a espinha dorsal de um bom planejamento financeiro. Sem ela, qualquer imprevisto vira uma bola de neve, bagunçando todo o seu orçamento e te forçando a tirar dinheiro de onde não devia, como da aposentadoria ou dos investimentos de longo prazo. Ela funciona como um escudo protetor para o seu dinheiro.

Ao ter esse colchão financeiro, você ganha liberdade. Liberdade para tomar decisões sem o desespero de precisar de dinheiro imediatamente. Isso te permite negociar melhor, esperar a oportunidade certa para vender algo, ou simplesmente ter tempo para encontrar uma nova colocação profissional sem apertos. É a sua rede de segurança que garante a continuidade do seu planejamento financeiro.

Erros Comuns ao Montar a Reserva de Emergência: Evite Esses Deslizes Financeiros

Muita gente se perde na hora de montar a reserva de emergência. Um erro clássico é guardar o dinheiro em conta corrente, onde ele fica fácil de ser gasto. Outro deslize é investir em produtos com alta rentabilidade, mas que não permitem o resgate rápido. Lembre-se: o foco é segurança e liquidez, não ganho máximo.

Achar que a reserva de emergência é um dinheiro que

O Pulo do Gato: 3 Dicas Que Ninguém Te Conta

Vamos combinar: teoria é linda, mas a prática que separa o joio do trigo. Aqui estão os macetes que fazem a diferença real.

- Separe fisicamente o dinheiro. Não deixe seu colchão financeiro na mesma conta que você usa para pagar o cartão e o mercado. Abra uma conta digital separada, só para isso. A tentação some quando você não vê o saldo todo dia.

- Faça o ‘teste do imprevisto’. Pega sua última conta de luz, água ou plano de saúde. Some tudo. Agora, imagine que seu carro quebrou e a reparação custa exatamente esse valor. Se a ideia te deu um frio na barriga, é sinal de que seu fundo ainda está magrinho. Use esse susto como combustível.

- Automatize como se fosse uma conta de luz. No mesmo dia que seu salário cair, já programe uma transferência automática para a aplicação da reserva. Comece com 5% ou 10%. Trate isso como uma despesa fixa e não negociável. Em poucos meses, você nem vai sentir falta.

Perguntas Que Todo Mundo Faz (E Que Você Precisa Responder)

Posso usar minha reserva de emergência para investir?

Não, jamais. A verdade é a seguinte: esse dinheiro tem uma missão única, que é te proteger. Misturar com aplicações de risco é como usar o colete salva-vidas para fazer musculação. Você perde a proteção no momento em que mais precisa. Deixe os investimentos para uma carteira separada, com objetivos de longo prazo.

E se eu não conseguir guardar o valor ideal de uma vez?

Comece com o que você tem. Olha só, guardar R$ 100 por mês é infinitamente melhor do que guardar R$ 0. O hábito é mais importante que o número inicial. Estabeleça uma meta mínima realista (ex: um mês de gastos em um ano) e vá ajustando. O importante é o movimento constante.

Conta poupança serve para reserva de emergência?

Serve, mas é a pior opção. Pode confessar: a gente pensa na poupança por costume, não por inteligência. A rentabilidade é tão baixa que você basicamente perde para a inflação. Existem alternativas muito mais eficientes, como CDBs com liquidez imediata ou o Tesouro Selic, que rendem mais com a mesma segurança e agilidade para resgates.

De Crise a Controle: Sua Jornada Começa Agora

O grande segredo? Não é sobre ter uma fortuna guardada. É sobre ter paz. É sobre trocar o desespero de um imprevisto pela simples ação de resolver. Você acabou de aprender o mapa para sair da instabilidade e construir um porto seguro para sua vida financeira.

Mas preste atenção: conhecimento parado não muda nada. A transformação acontece no movimento.

Seu primeiro passo, hoje mesmo, é este: pegue uma caneta e um papel. Anote o total dos seus gastos essenciais do último mês. Só isso. Esse é o número mais importante da sua vida financeira agora. A partir dele, tudo fica claro.

Essa dica é poderosa demais para ficar só com você. Compartilhe com alguém que também precisa dessa tranquilidade. E me conta nos comentários: qual é o seu maior medo financeiro que uma reserva bem feita poderia acalmar?