Você, que navega pelas águas da renda fixa em 2026, certamente já se deparou com as siglas CDI e CDB. Mas, vamos combinar, a confusão sobre o que é cdi e cdb diferença é mais comum do que a gente imagina. Muita gente acha que são a mesma coisa, ou que um é o investimento e o outro a taxa. A verdade é que entender essa distinção é o pulo do gato para fazer seu dinheiro render mais e com segurança. Neste post, vamos desmistificar isso de uma vez por todas, mostrando como essa diferença pode impactar seus ganhos.

Entenda a Taxa CDI: O Termômetro Financeiro por Trás dos Seus Investimentos

Pode confessar: o CDI é um termo que aparece em quase todo investimento de renda fixa. Mas o que ele realmente significa?

O CDI, ou Certificado de Depósito Interbancário, nada mais é do que uma taxa de juros. É o valor que os bancos usam para emprestar dinheiro uns aos outros, geralmente por um curtíssimo prazo, como um dia.

Pense nele como o termômetro do mercado financeiro. Ele não é um investimento em si, mas sim um indicador.

Por que ele é tão importante para você? Porque a maioria dos investimentos em renda fixa, como muitos CDBs, promete render uma porcentagem do CDI. Ou seja, o seu ganho está diretamente atrelado a ele.

Se o CDI sobe, seus rendimentos tendem a subir também. Se ele cai, o contrário acontece.

Em Destaque 2026: A principal diferença é que o CDB é o produto onde você investe seu dinheiro, enquanto o CDI é a taxa que define quanto esse investimento vai render.

CDI e CDB: O que é e a Diferença que Você Não Pode Ignorar em 2026

E aí, meu amigo investidor! Vamos combinar uma coisa: você já deve ter se deparado com um monte de siglas no mundo dos investimentos, né? E, pode confessar, CDI e CDB são duas que sempre aparecem e geram uma baita confusão. A verdade é a seguinte: entender a diferença entre elas não é só para quem é fera do mercado, é para você, que quer ver seu dinheiro render de verdade, sem cair em armadilhas.

Olha só, em 2026, com o cenário econômico sempre mudando, saber exatamente onde você está colocando seu suado dinheirinho faz toda a diferença. Por isso, preparei um guia completo, sem enrolação, para desmistificar de uma vez por todas o que é cada um e como eles trabalham juntos (ou não!).

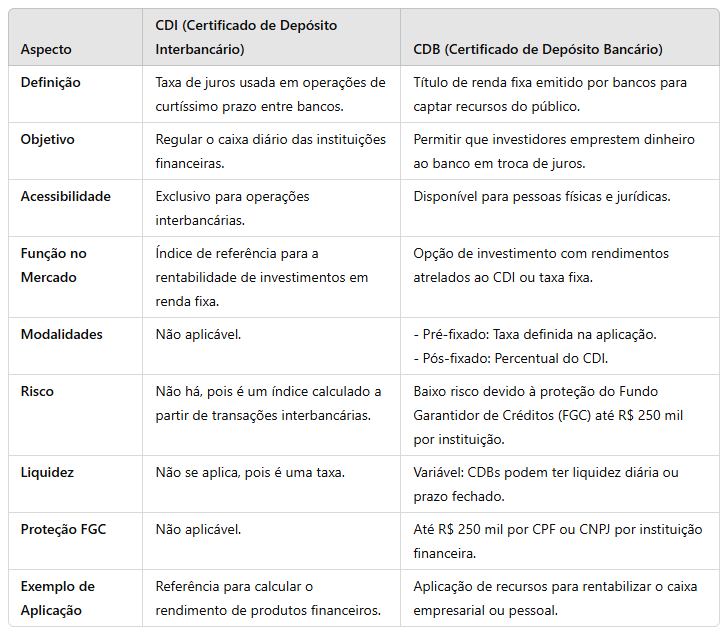

Principais Diferenças entre CDB e CDI

Para começar, vamos direto ao ponto. Preparamos uma tabela comparativa para você bater o olho e já ter uma ideia clara do que estamos falando:

| Característica | CDB (Certificado de Depósito Bancário) | CDI (Certificado de Depósito Interbancário) |

|---|---|---|

| Natureza | Um investimento de renda fixa. | Uma taxa de juros, um indicador de mercado. |

| Objetivo Principal | Captar recursos para o banco, remunerando o investidor. | Servir como referência para empréstimos entre bancos. |

| Rentabilidade | Paga um percentual do CDI, uma taxa prefixada ou híbrida. | É a taxa que serve de base para a rentabilidade de muitos investimentos. |

| Garantia | Protegido pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF/instituição. | Não possui garantia, pois não é um investimento direto. |

| Liquidez | Pode ter liquidez diária ou ser resgatado apenas no vencimento. | Não tem liquidez, pois não é um ativo para ser comprado ou vendido. |

| Risco | Risco de crédito do banco (mitigado pelo FGC). | Não possui risco direto, mas sua variação afeta o risco de rentabilidade dos investimentos atrelados a ele. |

| Tributação | Incidência de Imposto de Renda (tabela regressiva) e IOF. | Não há tributação direta, pois não é um investimento. |

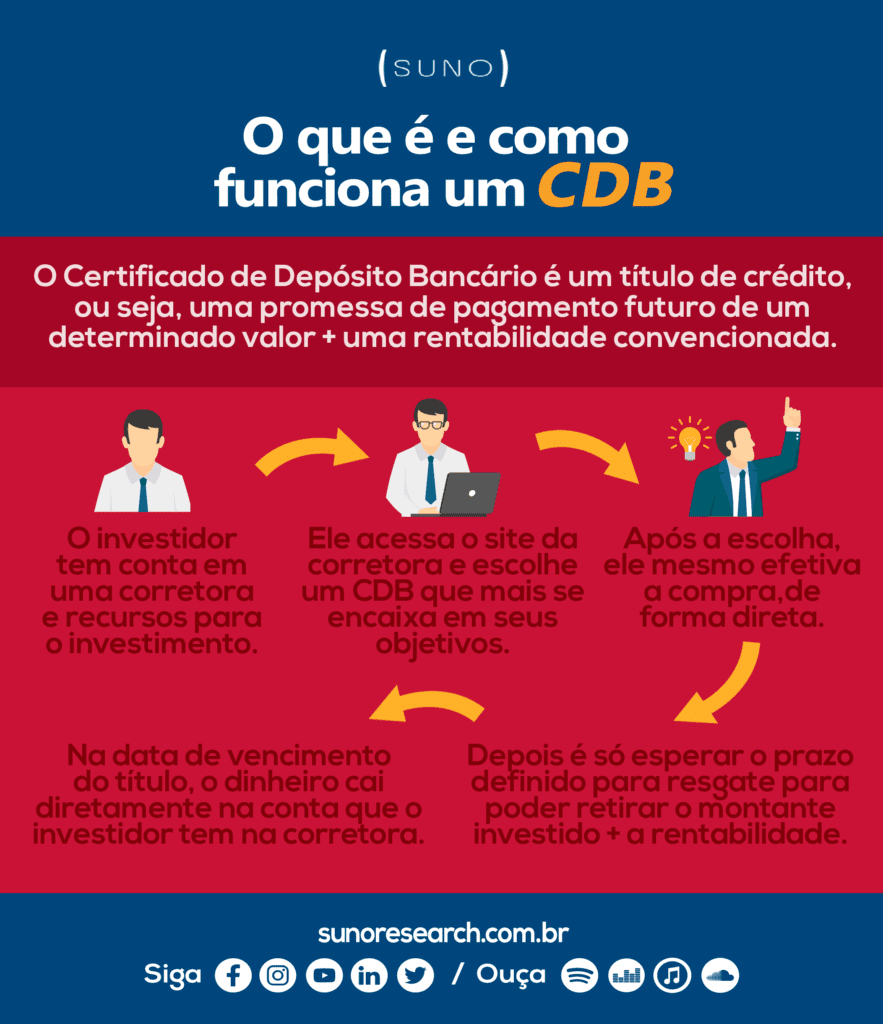

O que é CDB (Certificado de Depósito Bancário)?

Vamos direto ao ponto: o CDB (Certificado de Depósito Bancário) é um tipo de investimento de renda fixa onde você, investidor, ’empresta’ seu dinheiro para um banco. Em troca, o banco te paga juros por esse empréstimo. Simples assim!

O grande segredo? É como se você fosse um mini-banco emprestando para um banco maior. Ele usa seu dinheiro para financiar suas operações e te devolve com um ‘lucrinho’ em cima. É uma das portas de entrada mais populares para quem está começando a investir no Brasil.

O que é CDI (Certificado de Depósito Interbancário)?

Agora, preste atenção: o CDI (Certificado de Depósito Interbancário) não é um investimento em si. Muita gente confunde, mas ele é, na verdade, uma taxa de juros. Pense nele como o ‘termômetro’ do mercado financeiro brasileiro.

Aqui está o detalhe: os bancos precisam fechar o dia com o caixa positivo. Se um banco tem dinheiro sobrando e outro está precisando, eles fazem empréstimos entre si por um dia. A taxa que eles cobram por esses empréstimos é o CDI. Ele serve como um indicador crucial para a rentabilidade da maioria dos investimentos de renda fixa por aqui.

Principais Diferenças entre CDB e CDI

A diferença é clara: o CDB é o produto de investimento que você compra, onde seu dinheiro rende. Já o CDI é a taxa que serve de referência para o rendimento desse e de outros produtos. É como comparar um carro (CDB) com a velocidade máxima permitida na estrada (CDI).

Pode confessar: antes parecia a mesma coisa, né? Mas agora você já sabe que um é o ‘onde’ você coloca o dinheiro, e o outro é o ‘quanto’ ele pode render (ou a base para isso).

Como CDB e CDI Funcionam Juntos

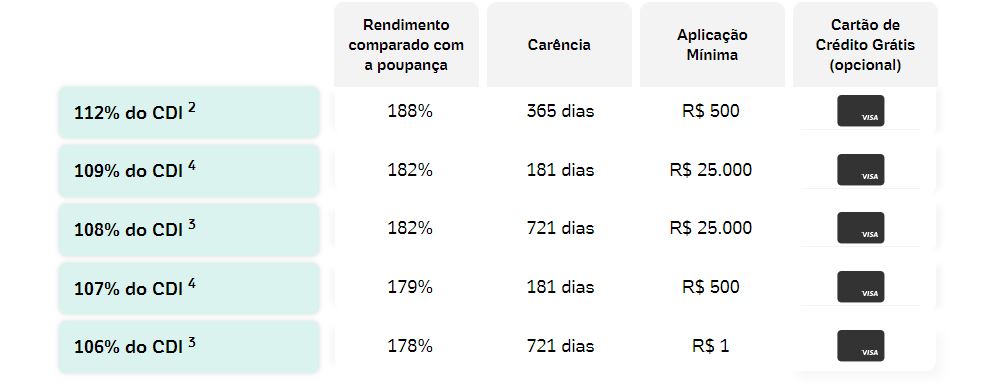

Eles se dão super bem! A maioria dos CDBs que você encontra no mercado têm sua rentabilidade atrelada ao CDI. Sabe quando você vê ‘CDB que paga 100% do CDI’ ou ‘120% do CDI’? Significa que seu investimento vai render exatamente (ou mais que) a taxa do CDI.

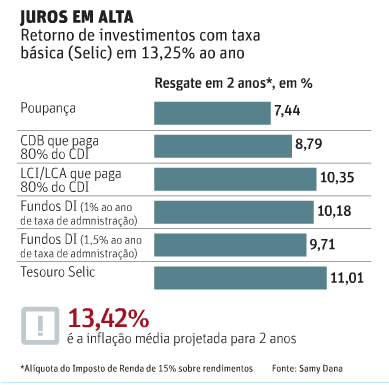

Por que isso é bom? Porque o CDI, por sua vez, acompanha de perto a taxa Selic, que é a taxa básica de juros da economia. Ou seja, seu CDB vai render seguindo o ritmo da economia brasileira. É uma forma de ter um rendimento ajustado ao mercado.

Tipos de CDB e Suas Características

Não existe um CDB só: eles vêm em vários ‘sabores’ para atender diferentes necessidades. Os mais comuns são:

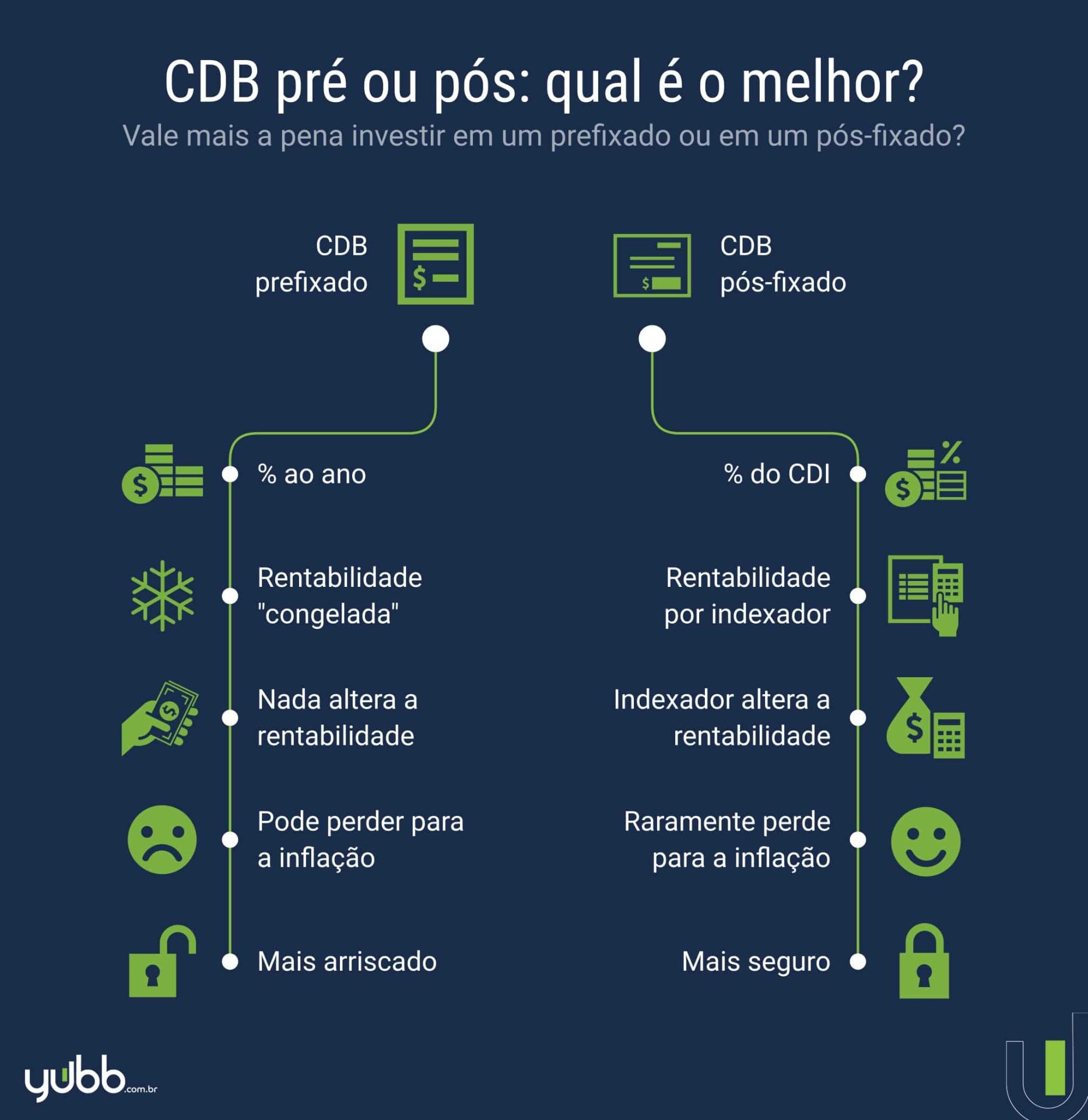

- CDB Pós-fixado: A rentabilidade é atrelada a um indicador, geralmente o CDI (ex: 100% do CDI). É o mais comum e ideal para quem busca acompanhar o mercado.

- CDB Prefixado: Você já sabe quanto vai render no momento da aplicação (ex: 10% ao ano). Ótimo para quando você acredita que as taxas de juros vão cair.

- CDB Híbrido: Uma parte da rentabilidade é prefixada e outra parte atrelada a um índice de inflação (ex: IPCA + 4%). Excelente para proteger seu dinheiro da inflação a longo prazo.

Outro ponto importante: alguns CDBs têm liquidez diária (você pode resgatar a qualquer momento), outros só no vencimento. Fique de olho nisso para não prender seu dinheiro mais do que o necessário.

Segurança e Garantias do CDB

Vamos falar de tranquilidade: o CDB é considerado um investimento de baixo risco, principalmente por causa do Fundo Garantidor de Créditos (FGC). Ele é uma entidade que protege seu dinheiro caso o banco onde você investiu quebre ou tenha problemas.

O pulo do gato? O FGC garante até R$ 250 mil por CPF e por instituição financeira, com um limite de R$ 1 milhão a cada 4 anos. Ou seja, se você tiver até esse valor em CDBs (em bancos diferentes, se quiser maximizar a garantia), pode dormir tranquilo.

Tributação do CDB: Imposto de Renda

Ninguém gosta, mas é preciso falar: o CDB tem incidência de Imposto de Renda (IR) e, em alguns casos, IOF. Mas não se preocupe, o próprio banco já faz o recolhimento na fonte.

A regra é clara: quanto mais tempo seu dinheiro ficar investido, menos IR você paga. A tabela é regressiva, começando em 22,5% para investimentos de até 180 dias e chegando a 15% para mais de 720 dias. E o IOF (Imposto sobre Operações Financeiras) só incide se você resgatar o dinheiro antes de 30 dias de aplicação.

Vantagens e Desvantagens de Investir em CDB

Agora que você já entendeu a mecânica, vamos colocar na balança o que é bom e o que não é tão bom assim no CDB.

Vantagens do CDB

- Segurança com o FGC: Sem dúvida, a proteção do Fundo Garantidor de Créditos é um alívio para muitos, especialmente para quem está começando. Seu dinheiro está relativamente seguro.

- Rentabilidade Competitiva: Geralmente, os CDBs oferecem rendimentos bem acima da poupança, especialmente aqueles que pagam um bom percentual do CDI.

- Flexibilidade de Prazos e Liquidez: Você encontra CDBs com liquidez diária, perfeitos para reserva de emergência, e outros com prazos mais longos para objetivos maiores.

- Acessibilidade: Muitos bancos digitais e corretoras oferecem CDBs com aplicações iniciais bem baixas, tornando o investimento acessível a quase todo mundo.

Desvantagens do CDB

- Tributação Regressiva: Se você precisar resgatar seu dinheiro em pouco tempo, a mordida do Imposto de Renda pode ser salgada. O IOF para resgates em menos de 30 dias também dói no bolso.

- Dependência do Banco Emissor: Apesar do FGC, o risco de crédito do banco ainda existe. É sempre bom diversificar e ficar de olho na saúde financeira da instituição.

- Rentabilidade Pode Não Ser a Melhor: Em comparação com investimentos de maior risco (como ações) ou até outras opções de renda fixa com prazos muito longos, o CDB pode não ser o campeão de rentabilidade.

Vantagens e Desvantagens de Investimentos Atrelados ao CDI

Como o CDI não é um investimento direto, vamos analisar os prós e contras de ter seus investimentos atrelados a ele.

Vantagens de Investimentos Atrelados ao CDI

- Transparência e Facilidade de Acompanhamento: A taxa CDI é amplamente divulgada e fácil de monitorar. Você sempre sabe o quanto seu investimento está rendendo em relação ao mercado.

- Liquidez em Muitos Produtos: Muitos investimentos que seguem o CDI, como alguns CDBs e fundos de renda fixa, oferecem alta liquidez, sendo ideais para reserva de emergência.

- Referência de Mercado Confiável: O CDI é um benchmark sólido da economia brasileira. Investir atrelado a ele garante que seu dinheiro está acompanhando o ritmo das taxas de juros do país.

- Proteção em Cenários de Alta de Juros: Se a Selic (e consequentemente o CDI) sobe, seus investimentos atrelados a ele rendem mais, protegendo seu poder de compra em momentos de aperto monetário.

Desvantagens de Investimentos Atrelados ao CDI

- Rentabilidade Variável: Se a Selic e o CDI caem, seus rendimentos também caem. Não há garantia de um retorno fixo, o que pode ser um problema para quem busca previsibilidade total.

- Não é um Investimento Direto: Você não ‘compra’ CDI. Você compra produtos que pagam um percentual dele. Isso significa que você precisa escolher bem o produto (CDB, LCI, LCA, fundos) que melhor se encaixa no seu perfil.

- Pode Não Proteger Totalmente da Inflação: Embora o CDI geralmente renda acima da inflação, em cenários específicos de inflação muito alta e juros baixos, a rentabilidade real (descontada a inflação) pode ser baixa ou até negativa.

Qual Escolher e o Veredito Final

A verdade é uma só: não existe um ‘melhor’ entre CDI e CDB, porque eles têm funções diferentes. O CDB é um investimento, e o CDI é o termômetro que mede a rentabilidade de muitos CDBs (e outros produtos).

Para quem busca segurança e previsibilidade: o CDB é uma excelente pedida. Se você quer uma reserva de emergência, com liquidez diária e a proteção do FGC, um CDB pós-fixado atrelado ao CDI é seu melhor amigo. Para objetivos de médio prazo, como uma viagem ou a entrada de um imóvel, um CDB com prazo fechado e uma boa taxa pode ser ideal.

Para quem quer acompanhar o mercado: se você busca que seu dinheiro renda junto com a economia, os investimentos atrelados ao CDI são a porta de entrada. Eles são ótimos para a maioria dos perfis de investidores de renda fixa, oferecendo um bom equilíbrio entre risco e retorno.

O veredito do especialista: use os dois a seu favor! Entenda que o CDB é o veículo e o CDI é o motor que o impulsiona. Escolha CDBs que paguem um bom percentual do CDI, alinhados aos seus objetivos e prazos. Assim, você garante que seu dinheiro está trabalhando de forma inteligente e segura em 2026 e nos anos seguintes. Combinado?

Dicas Extras para Turbinar seus Investimentos

- Fique de olho no rendimento CDB: Compare as taxas oferecidas por diferentes bancos. Às vezes, uma pequena diferença percentual pode significar um bom dinheiro a mais no seu bolso no longo prazo.

- Entenda o CDI e como ele impacta seus investimentos: Lembre-se que a taxa CDI é o termômetro da renda fixa. Seus investimentos em CDB geralmente seguem de perto essa taxa, então saber como ela se comporta é fundamental.

- Liquidez é chave: Avalie suas necessidades. Precisa do dinheiro a qualquer momento? Opte por CDB com liquidez diária. Quer um rendimento maior e não vai mexer no dinheiro tão cedo? Um CDB de prazo fechado pode ser a pedida.

- Imposto de Renda: Não se assuste! O IR em CDB é regressivo, ou seja, quanto mais tempo o dinheiro fica investido, menor a alíquota. Planeje seus aportes pensando nisso.

Dúvidas Frequentes sobre CDI e CDB

Qual a diferença entre CDB e CDI na prática?

Vamos combinar, a gente já explicou, mas vale reforçar: o CDI é a taxa, o termômetro. O CDB é o investimento que geralmente segue essa taxa. Pense no CDI como a temperatura do dia e o CDB como o tipo de roupa que você vai usar com base nessa temperatura.

Investir em CDB é seguro?

Sim, investir em CDB é considerado seguro, principalmente porque ele conta com a garantia do Fundo Garantidor de Créditos (FGC) para valores de até R$ 250 mil por CPF e por instituição financeira. É um dos atrativos para quem quer desvendar o CDB.

O que é um CDB com liquidez diária?

É um tipo de CDB que permite que você resgate seu dinheiro a qualquer momento, sem perder o rendimento acumulado até a data do resgate. Ideal para quem quer ter a segurança de uma reserva de emergência rendendo bem.

A taxa CDI pode ser menor que a Selic?

Geralmente, a taxa CDI acompanha de perto a taxa Selic, mas pode haver momentos em que ela fique um pouco abaixo. É importante acompanhar o mercado para entender essas nuances.

O Ponto Final: CDB e CDI na Sua Jornada Financeira

Olha só, agora você sabe que a diferença entre CDI e CDB é crucial para tomar as melhores decisões. O CDI é a referência, o termômetro do mercado, e o CDB é o investimento que se beneficia dessa referência. Entender como o CDI impacta seus investimentos e explorar as opções de CDB com liquidez diária ou de prazo fechado vai te colocar um passo à frente. Continue estudando e buscando as melhores opções para o seu bolso!