Você já parou pra pensar nos detalhes do credeario proprio riscos e vantagens para o seu negócio em 2026? Pois é, muitas empresas se empolgam com a ideia de oferecer crédito próprio, mas acabam tropeçando em imprevistos. A boa notícia é que entender os pontos cruciais antes de começar faz toda a diferença. Neste artigo, eu vou te mostrar como navegar por essa estratégia com confiança, garantindo que você aproveite o melhor dela e minimize os perigos.

Por que o Crediário Próprio em 2026 é uma Ferramenta de Vendas Poderosa para o Seu Negócio?

Oferecer crediário próprio pode ser um diferencial competitivo enorme. Você atrai clientes que buscam mais flexibilidade no pagamento.

Permite criar ofertas personalizadas, aumentando o valor percebido pelo seu cliente.

Aumenta o ticket médio, pois o cliente se sente mais à vontade para comprar mais itens quando parcelado.

Fortalece o relacionamento com o consumidor, fidelizando quem encontra em você uma solução.

“O crediário próprio é uma modalidade de crédito onde o lojista assume integralmente a responsabilidade pela concessão e gestão do crédito ao cliente, sem a intermediação de bancos ou operadoras de cartão. Cerca de 90% do varejo brasileiro aceita vendas parceladas.”

Crédito Próprio em 2026: A Ferramenta Essencial para o Varejo Brasileiro

Em 2026, o cenário do varejo exige estratégias cada vez mais personalizadas e eficientes para se destacar. Uma dessas estratégias, que tem se mostrado cada vez mais relevante, é a oferta de crediário próprio. Mais do que uma simples forma de pagamento, o crediário próprio se configura como uma poderosa ferramenta de gestão, fidelização e, claro, de aumento nas vendas. Ele permite que o lojista tenha controle total sobre as condições de pagamento oferecidas aos seus clientes, adaptando-as à realidade do seu negócio e do seu público-alvo.

A capacidade de oferecer vendas parceladas diretamente na loja é um diferencial competitivo significativo. Dados da Confederação Nacional do Comércio (CNC) indicam que aproximadamente 90% do varejo brasileiro já aceita vendas parceladas, o que demonstra a forte demanda dos consumidores por essa modalidade. Ao implementar o crediário próprio, você não apenas atende a essa expectativa, mas também abre portas para um novo leque de oportunidades, aproximando-se ainda mais do seu cliente e entendendo suas necessidades de compra de forma mais profunda.

Contudo, como toda estratégia de negócio, o crediário próprio também apresenta seus desafios e riscos. É fundamental que o empreendedor esteja ciente deles e se prepare adequadamente. A gestão de crédito, a análise de risco de inadimplência e o fluxo de caixa são aspectos cruciais que precisam ser cuidadosamente planejados para garantir que essa modalidade de venda seja, de fato, um motor de crescimento e não um entrave para a saúde financeira da sua loja. Vamos detalhar os pontos essenciais para que você tome a melhor decisão.

| Aspecto | Descrição |

|---|---|

| O que é | Sistema de venda parcelada oferecido diretamente pela loja, sem intermediários financeiros tradicionais. |

| Principal Objetivo | Aumentar vendas, fidelizar clientes e ter controle sobre as condições de pagamento. |

| Público-Alvo | Consumidores que buscam flexibilidade e condições de pagamento personalizadas. |

| Riscos Chave | Inadimplência, comprometimento do capital de giro, custos operacionais e legais. |

| Ferramentas Essenciais | Análise de crédito (SPC, Serasa), sistemas de gestão (Meu Crediário), score de crédito. |

| Necessidade de Gestão | Alta, exigindo controle rigoroso de fluxo de caixa, análise de risco e conformidade legal. |

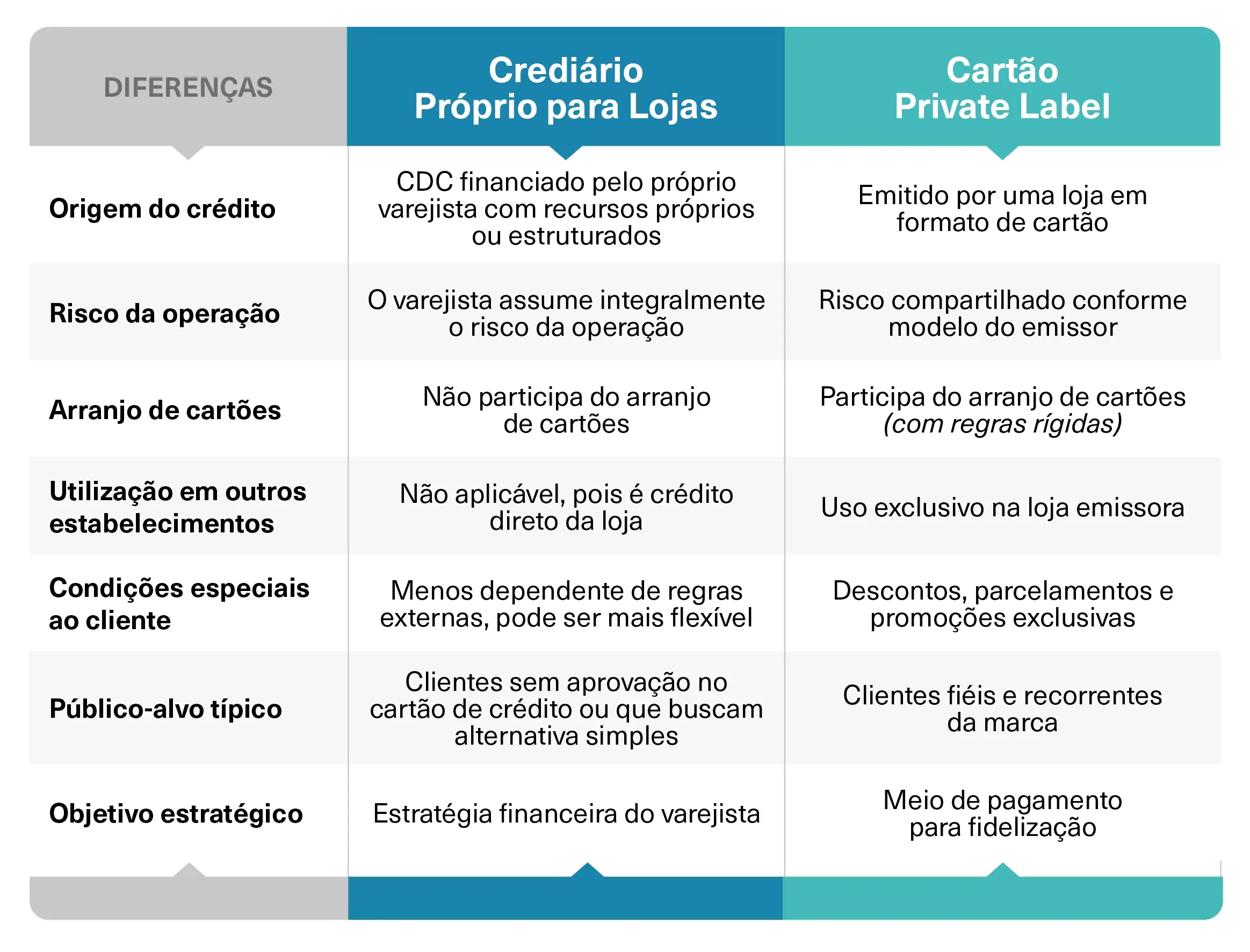

O que é Crediário Próprio e Como Funciona?

O crediário próprio, em sua essência, é a modalidade de venda a prazo que a sua loja concede diretamente ao seu cliente. Diferente de um cartão de crédito ou de um empréstimo bancário, aqui é você, lojista, quem assume o papel de instituição financeira. Isso significa que você define as regras: o limite de crédito, o número de parcelas, as taxas de juros (se houver) e os critérios para aprovação. Funciona, na prática, como um empréstimo que você faz ao seu consumidor, permitindo que ele pague suas compras em prestações.

Para que isso seja viável, é crucial ter um processo bem estruturado. Geralmente, o cliente interessado em comprar no crediário próprio passa por uma análise de crédito. Essa análise pode variar em complexidade, desde uma simples consulta a bases de dados como a do SPC Brasil e Serasa Experian, até a avaliação de documentos e histórico de compras na própria loja. Uma vez aprovado, o cliente recebe um limite e pode realizar suas compras, pagando as parcelas diretamente à sua empresa, muitas vezes através de boletos ou carnês.

Vantagens de Implementar o Crediário Próprio

Vamos combinar, oferecer crediário próprio é um passo ousado, mas as recompensas podem ser significativas. A principal vantagem é o aumento direto nas vendas. Clientes que talvez não tivessem o valor total para uma compra à vista ou que não possuem cartão de crédito se tornam potenciais compradores. Isso expande sua base de clientes e eleva o ticket médio, já que o parcelamento torna produtos de maior valor mais acessíveis.

Outro ponto forte é a fidelização. Ao oferecer condições de pagamento exclusivas e personalizadas, você cria um vínculo mais forte com o consumidor. Ele se sente valorizado e tende a retornar. Além disso, o controle total sobre o processo permite que você crie promoções e condições especiais que impulsionam o fluxo na loja. E não para por aí: você coleta dados valiosos sobre o comportamento de compra do seu cliente, o que pode ser usado para futuras estratégias de marketing e vendas.

Principais Riscos do Crediário Próprio para o Lojista

Agora, é hora de falar sério sobre os riscos. O mais evidente é a inadimplência. Se a análise de crédito não for rigorosa ou se o cliente não honrar com os pagamentos, sua loja arca com o prejuízo. Isso pode impactar diretamente o seu capital de giro e a saúde financeira do negócio. Lembre-se que você está, essencialmente, emprestando seu dinheiro.

Além da inadimplência, existe o custo de capital. O dinheiro que você deixa de receber à vista e que é parcelado representa um custo, seja pela perda de oportunidade de investimento ou pelos juros que você poderia estar ganhando. Há também os custos operacionais e legais. Gerenciar o crediário envolve custos com sistemas, pessoal, cobrança e a necessidade de estar em conformidade com o Código de Defesa do Consumidor. Ignorar esses aspectos pode gerar multas e processos.

Boas Práticas para Reduzir a Inadimplência e Outros Riscos

Para mitigar os riscos, a análise de crédito é o seu primeiro e mais importante escudo. Utilize ferramentas como SPC Brasil e Serasa Experian para verificar o histórico do cliente. Considere também a implementação de um credit score, que pode ser auxiliado por sistemas como o Meu Crediário, para classificar o perfil de risco de forma mais objetiva.

Estabeleça limites de crédito realistas, baseados na capacidade de pagamento do cliente e no seu próprio apetite ao risco. Tenha uma política clara de cobrança, com contatos frequentes e amigáveis nos primeiros atrasos, escalonando as ações conforme necessário. Ofereça descontos para pagamento antecipado ou bônus para clientes adimplentes. Isso incentiva o pagamento em dia e pode até acelerar o recebimento.

Ferramentas Essenciais para Análise e Gestão de Crédito (SPC, Serasa, Meu Crediário)

Em 2026, depender apenas da intuição para conceder crédito é um erro grave. As ferramentas tecnológicas são suas aliadas indispensáveis. Consultas em bureaus de crédito como SPC Brasil e Serasa Experian fornecem um panorama detalhado do histórico financeiro do seu potencial cliente, indicando se ele possui pendências e qual seu comportamento de pagamento.

Sistemas de gestão de crediário, como o Meu Crediário, vão além. Eles ajudam a automatizar o processo de análise, calcular o credit score do cliente – uma pontuação que resume seu risco de inadimplência – e otimizar a gestão das parcelas e recebimentos. Essas plataformas integram dados e oferecem insights valiosos para que você tome decisões mais assertivas e seguras.

Impacto do Crediário Próprio no Capital de Giro e Faturamento

A implementação do crediário próprio tem um impacto direto e dual no seu negócio. Por um lado, o faturamento tende a crescer consideravelmente. Clientes que antes não compravam por falta de opção de pagamento agora têm essa possibilidade, o que se traduz em mais vendas e, consequentemente, em maior receita bruta. A capacidade de parcelar permite que o cliente adquira produtos de maior valor, elevando o ticket médio.

Por outro lado, é crucial entender o impacto no capital de giro. O dinheiro que você receberá no futuro, mas que já foi entregue em forma de mercadoria, precisa ser administrado com maestria. Uma gestão de fluxo de caixa ineficiente pode levar a gargalos, onde falta dinheiro para honrar compromissos imediatos da loja. É essencial projetar os recebíveis do crediário e garantir que haja capital suficiente para cobrir as despesas operacionais e manter o negócio funcionando sem percalços.

Aspectos Legais: Código de Defesa do Consumidor e Contratos

Ao oferecer crediário próprio, sua loja assume a responsabilidade de atuar como uma instituição de crédito. Isso implica em seguir rigorosamente as leis que regem as relações de consumo. O Código de Defesa do Consumidor (CDC) é o seu guia principal. Ele estabelece direitos e deveres tanto para o consumidor quanto para o fornecedor de crédito.

É fundamental que os contratos de crediário sejam claros, objetivos e transparentes. Todas as condições de pagamento, taxas de juros (se aplicável), multas por atraso e encargos devem estar explicitamente detalhados. Evite cláusulas abusivas. A transparência na comunicação e o cumprimento da legislação evitam problemas futuros, como multas e ações judiciais, além de fortalecer a confiança do cliente na sua marca.

Estratégias para Fidelização de Clientes e Aumento do Ticket Médio

O crediário próprio é um campo fértil para estratégias de fidelização. Ofereça benefícios exclusivos para quem compra no crediário da loja, como descontos especiais em futuras compras, acesso antecipado a promoções ou programas de pontos. Crie um programa de fidelidade onde o uso do crediário próprio acumula vantagens.

Para aumentar o ticket médio, utilize o crediário como uma ferramenta de venda consultiva. Treine sua equipe para oferecer produtos complementares ou de maior valor agregado, mostrando como o parcelamento torna a aquisição viável. Apresente diferentes opções de parcelamento que se encaixem no orçamento do cliente, incentivando a compra de mais itens ou de produtos de maior qualidade. A personalização é a chave aqui.

Crédito Próprio em 2026: Uma Decisão Estratégica Calculada

A decisão de implementar o crediário próprio em 2026 não deve ser tomada de ânimo leve. É uma estratégia que exige planejamento, investimento em tecnologia e, acima de tudo, uma gestão de risco apurada. Os dados mostram que a oferta de vendas parceladas é uma demanda forte do mercado, e o crediário próprio pode ser o diferencial que sua loja precisa para prosperar.

Se você está preparado para os desafios, com processos bem definidos, ferramentas de análise adequadas e um bom controle financeiro, os resultados podem ser extremamente positivos. O aumento de vendas, a fidelização de clientes e o maior conhecimento sobre o seu público são benefícios tangíveis. A chave está em equilibrar as vantagens comerciais com os riscos financeiros e legais, garantindo que o crediário próprio seja um motor de crescimento sustentável para o seu negócio.

Dicas Extras

- Fique de olho no fluxo de caixa: O crediário próprio impacta diretamente seu capital de giro. Planeje bem para não faltar dinheiro para outras operações essenciais.

- Invista em tecnologia: Sistemas de gestão de crediário podem automatizar análises, controle de pagamentos e até a emissão de boletos, reduzindo erros e agilizando o processo.

- Treine sua equipe: O atendimento no crediário é um ponto crucial. Sua equipe precisa saber orientar o cliente, explicar as condições e lidar com situações de inadimplência com profissionalismo.

- Tenha uma política clara de cobrança: Defina os procedimentos para atrasos e inadimplência, sempre respeitando o Código de Defesa do Consumidor.

Dúvidas Frequentes

O crediário próprio é seguro para o lojista?

Sim, o crediário próprio pode ser muito seguro se bem gerido. Ferramentas como análise de crédito do SPC Brasil e consulta Serasa Experian ajudam a minimizar os riscos de inadimplência. A chave está em uma boa análise de crédito e em uma política de cobrança eficaz.

Qual o custo de implementar um crediário próprio?

Os custos envolvem desde a análise de crédito, que pode ser feita com ferramentas como Meu Crediário, até a gestão administrativa e a possível perda com inadimplência. É preciso equilibrar o custo de capital com a estratégia comercial para que o crediário próprio seja vantajoso.

Como definir o limite de crédito para cada cliente?

A definição do limite deve considerar o histórico de crédito do cliente, sua capacidade de pagamento e o risco envolvido. Uma boa análise de crédito, que pode incluir o uso de credit score, é fundamental para estabelecer limites seguros e justos, evitando que o crediário da loja se torne um problema.

Conclusão: O Crediário Próprio em 2026

Implementar o crediário próprio em 2026 é uma estratégia poderosa para fidelizar clientes e aumentar as vendas no varejo brasileiro, onde a venda parcelada é predominante, como indicam dados da Confederação Nacional do Comércio. Contudo, exige planejamento cuidadoso e gestão ativa dos riscos financeiros e jurídicos envolvidos. Ao dominar a análise de crédito e a gestão de riscos no crediário próprio, você abre portas para um crescimento sustentável e lucrativo. Considere também explorar estratégias de juros e prazos no crediário para otimizar ainda mais seus resultados.