Descubra como negociar dividas de cartão de credito com o passo que realmente funciona em 2026. Vou te mostrar o que ninguém conta.

Por que negociar dívidas de cartão de crédito é mais fácil agora (e como isso afeta seu bolso)

Vamos combinar: aquele aperto no peito ao ver o extrato do cartão é familiar para milhões de brasileiros. A verdade é a seguinte: ignorar essa dívida só piora tudo.

Mas preste atenção: desde 2024, a lei mudou o jogo completamente. Os juros do rotativo agora têm limite e sua dívida total não pode passar do dobro do valor original.

Aqui está o detalhe: isso significa que negociar em 2026 não é mais aquela batalha perdida. Você tem proteção legal do seu lado.

Pode confessar: já pensou em simplesmente parar de pagar? Esse é o erro que destrói seu score de crédito por anos. O pulo do gato é negociar ANTES de deixar de pagar.

O grande segredo? Bancos preferem receber algo a nada. Eles estão mais abertos a acordos do que você imagina – especialmente com as novas regras.

Em Destaque 2026: Desde janeiro de 2024, uma lei limita os juros do rotativo do cartão de crédito, impedindo que o valor total da dívida ultrapasse o dobro do valor original.

Olha só, vamos combinar: a fatura do cartão de crédito estourou e agora você tá vendo aquele monte de juros virando uma bola de neve? A gente sabe que essa situação aperta o coração e a mente. Mas respira fundo, porque você não está sozinho nessa e, mais importante, tem jeito!

Este guia é o mapa que você precisava para sair do vermelho. Vamos desmistificar o processo de como negociar dívidas de cartão de crédito, te mostrando o passo a passo que ninguém te conta, com dicas práticas e diretas para você retomar o controle das suas finanças.

| Tempo Estimado | 1 a 3 dias úteis |

|---|---|

| Custo Estimado (R$) | Variável (depende do acordo) |

| Nível de Dificuldade | Fácil a Médio |

Materiais Necessários

- Extratos recentes do cartão de crédito

- Comprovantes de renda (holerites, extratos bancários)

- Documento de identidade (RG, CNH)

- Acesso à internet (para plataformas online e e-mails)

- Caneta e papel (ou editor de texto) para anotar propostas

- Muita disposição para negociar!

O Passo a Passo Definitivo

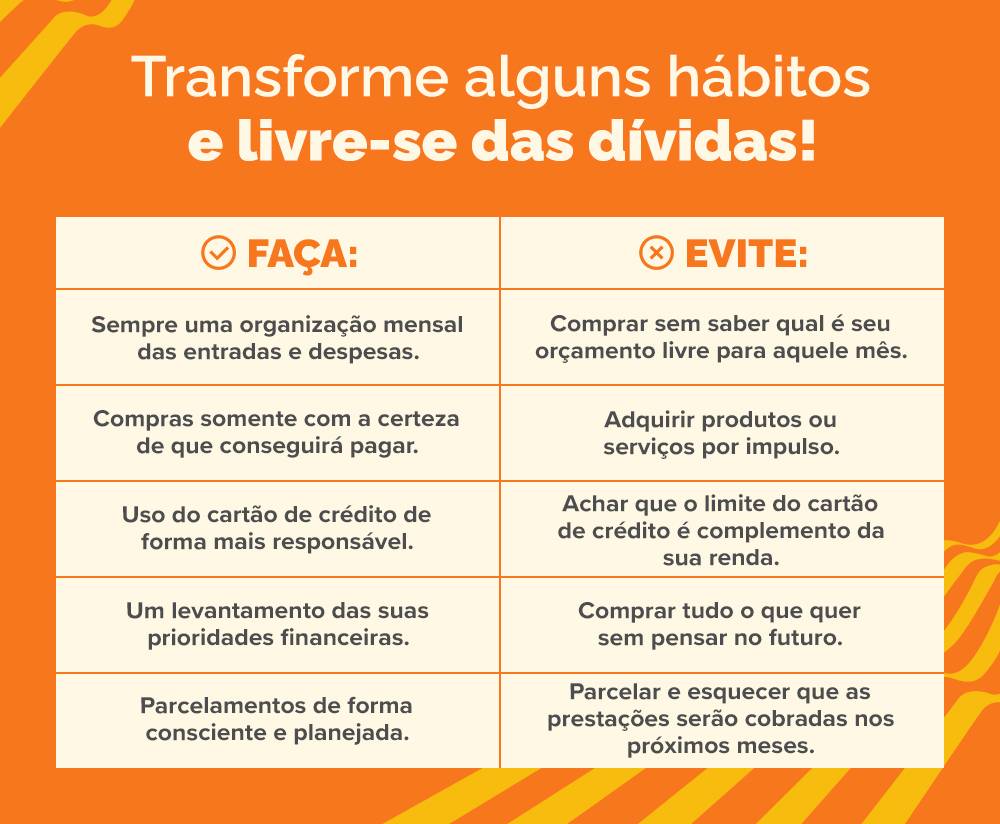

- Passo 1: Organize a Casa – Antes de qualquer coisa, junte todos os extratos do cartão. Você precisa saber exatamente quanto deve, quais são os juros cobrados e qual o valor original da dívida. Pode confessar, essa parte dá um frio na barriga, mas é fundamental. Saber o tamanho do problema é o primeiro passo para resolvê-lo.

- Passo 2: Conheça Seus Direitos (e os Limites!) – Fique sabendo que uma lei de 2024 já limita os juros do rotativo do cartão de crédito. Além disso, o valor total da sua dívida não pode ultrapassar o dobro do valor original. Isso é ouro na hora de negociar! Tenha essas informações em mãos para mostrar que você sabe seus direitos.

- Passo 3: Explore as Plataformas de Renegociação – Existem ótimas ferramentas que podem te ajudar. Plataformas como Serasa Limpa Nome, Acordo Certo e QuiteJá são especializadas em conectar você a credores com ofertas de renegociação. Elas costumam ter propostas já pré-aprovadas e facilitam o processo.

- Passo 4: Considere o Desenrola Brasil – Se sua dívida se encaixa nos critérios, o programa Desenrola Brasil pode ser um salva-vidas, oferecendo condições especiais para dívidas de até R$ 20 mil. Verifique se você se qualifica e aproveite as condições.

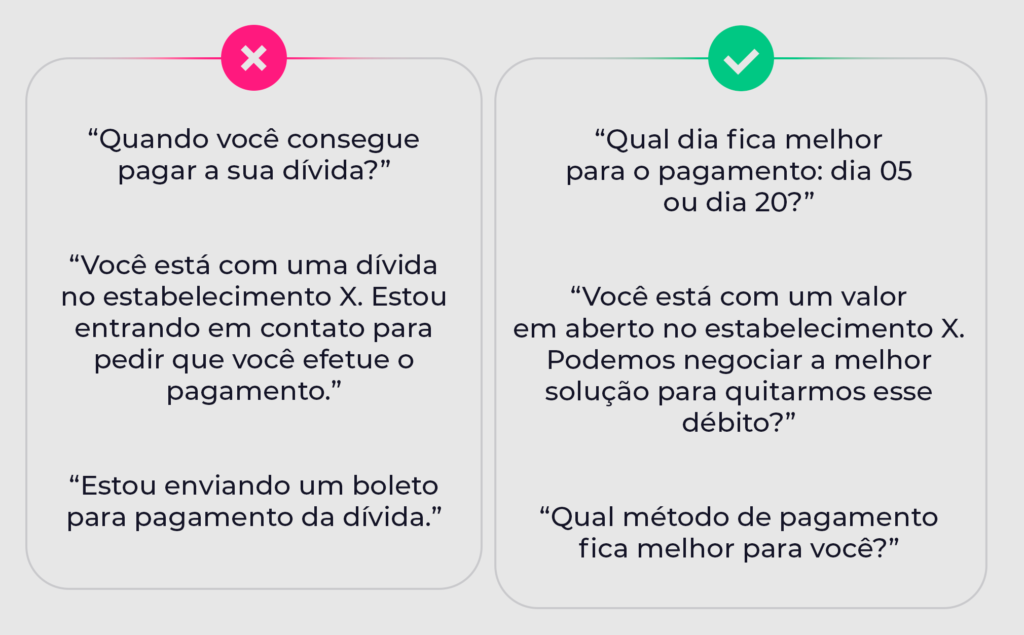

- Passo 5: Negocie Diretamente com o Banco – Não se limite às plataformas. Ligue para o banco ou instituição financeira emissora do seu cartão. Explique sua situação e tente negociar diretamente. Muitas vezes, eles preferem chegar a um acordo a ter que lidar com a inadimplência. Propor uma troca de dívida, como um empréstimo com juros menores para quitar o cartão à vista, pode ser um ótimo negócio.

- Passo 6: Formalize o Acordo – Chegou a um acordo? Ótimo! Agora, exija que tudo seja colocado no papel (ou em um e-mail formal). Peça um termo de renegociação com todos os detalhes: valor total, número de parcelas, juros acordados e data de vencimento. Sempre solicite e guarde comprovantes de acordos e termos de renegociação. Isso é sua garantia!

- Passo 7: Cumpra o Acordo e Veja a Mágica Acontecer – Pagou a primeira parcela? Excelente! De acordo com a lei, após o pagamento da primeira parcela, o seu nome deve ser retirado dos órgãos de proteção ao crédito em até 5 dias úteis. Acompanhe para ter certeza que isso aconteceu.

- Passo 8: Evite Novas Dívidas e Proteja Seu Score – O mais importante agora é não voltar para o rotativo. Evitar parar de pagar faturas sem negociação é crucial para o seu score de crédito. Mantenha os pagamentos em dia e evite novas dívidas desnecessárias.

Checklist de Sucesso

- Você sabe o valor exato da sua dívida?

- Conseguiu reduzir os juros na negociação?

- O número de parcelas é compatível com seu orçamento?

- O acordo foi formalizado por escrito?

- Seu nome foi retirado dos órgãos de proteção ao crédito após o primeiro pagamento?

Erros Comuns

E se não der certo? Calma, acontece. O principal erro é parar de pagar a fatura sem antes tentar negociar. Isso prejudica seu score e dificulta futuras negociações. Outro erro é aceitar a primeira proposta sem pesquisar ou tentar melhorar as condições. Lembre-se, você tem poder de barganha, especialmente com a nova lei em vigor. Se o banco quiser descontar dívidas da sua conta corrente, saiba que bancos geralmente precisam de autorização prévia para descontar dívidas da conta corrente. Não se sinta obrigado a aceitar isso sem antes analisar.

Como Quitar Dívida de Cartão de Crédito: Guia Prático

Quitar a dívida de cartão de crédito envolve um planejamento financeiro detalhado. Comece organizando suas finanças, cortando gastos supérfluos e buscando fontes de renda extra. Utilize as plataformas de renegociação ou negocie diretamente com o emissor do cartão para obter condições mais favoráveis, como parcelamentos com juros reduzidos ou descontos para pagamento à vista. O segredo é ter um plano claro e segui-lo à risca.

Renegociar Fatura do Cartão: Passo a Passo Eficaz

Renegociar a fatura do cartão de crédito é mais simples do que parece. O primeiro passo é analisar o extrato para entender o total devido e os juros aplicados. Em seguida, entre em contato com a operadora do cartão ou utilize plataformas online como Serasa Limpa Nome. Apresente sua proposta de pagamento, seja em número de parcelas ou valor, e esteja preparado para negociar. Sempre formalize o acordo por escrito para sua segurança.

Como Sair do Rotativo do Cartão de Crédito

Sair do rotativo do cartão de crédito exige ação imediata. A dívida no rotativo acumula juros altíssimos. A melhor estratégia é renegociar essa dívida o quanto antes. Busque um parcelamento com juros menores oferecido pelo próprio banco ou considere um empréstimo pessoal com taxas mais baixas para quitar o saldo devedor do cartão. O objetivo é substituir a dívida cara por uma mais barata.

Reduzir Juros do Cartão de Crédito na Negociação

Reduzir os juros do cartão de crédito na negociação é totalmente possível. Com a lei de 2024 limitando os juros do rotativo e a regra do dobro do valor original, você tem argumentos fortes. Ao negociar, sempre peça a redução dos juros e explore opções de parcelamento que caibam no seu bolso. Se possível, proponha um pagamento à vista com um bom desconto, o que pode ser mais vantajoso para ambas as partes.

Sair do Vermelho: Estratégias para Negociar Dívidas

Sair do vermelho com dívidas de cartão de crédito passa por uma renegociação inteligente. Comece listando todas as suas pendências e priorizando as com juros mais altos. Utilize as ferramentas de renegociação disponíveis, como o Desenrola Brasil, ou fale diretamente com os credores. O segredo é ser proativo e buscar um acordo que te permita respirar financeiramente.

Negociar Dívidas com o Banco: Diretrizes Essenciais

Negociar dívidas diretamente com o banco exige preparo. Tenha em mãos todos os seus dados financeiros e um histórico de pagamentos (se tiver). Seja claro sobre sua capacidade de pagamento e apresente uma proposta realista. Lembre-se que o banco também quer receber, então um acordo justo é do interesse deles. Tenha paciência e persistência, e sempre formalize tudo.

Como Negociar Dívidas de Cartão Online

Negociar dívidas de cartão online é prático e acessível. Plataformas como Serasa Limpa Nome e QuiteJá oferecem um ambiente seguro para você consultar suas dívidas e encontrar ofertas de renegociação. Basta fazer seu cadastro, verificar as propostas disponíveis e, se gostar, seguir os passos para fechar o acordo. É rápido e evita burocracias presenciais.

Dicas para Negociar Dívidas sem Comprometer o Nome

Para negociar dívidas de cartão de crédito sem comprometer o nome, a chave é a proatividade. Negocie antes que a situação se agrave e seu nome vá para os órgãos de proteção ao crédito. Ao pagar a primeira parcela do acordo, seu nome já deve ser retirado da lista de inadimplentes em até 5 dias úteis. Mantenha os pagamentos do acordo em dia para evitar novas restrições e reconstruir sua saúde financeira.

Dicas Extras: O Pulo do Gato que Faz Toda a Diferença

Vamos combinar: a teoria é uma coisa, mas na prática, são os detalhes que salvam. Anota essas dicas de ouro que vão te dar uma vantagem real na mesa de negociação.

- Nunca aceite a primeira proposta. O primeiro ‘sim’ do banco é quase sempre o pior. Faça uma contraproposta. Mostre que você pesquisou.

- O melhor dia para ligar é quarta ou quinta-feira. Fim de mês e segunda-feira os atendentes estão sobrecarregados. No meio da semana, a paciência e a margem para descontos são maiores.

- Tenha um ‘número mágico’ na cabeça. Antes de ligar, decida o valor máximo que você pode pagar por mês. Isso evita que você se perca na conversa e aceite uma parcela que não cabe no seu bolso.

- Grave a ligação (e avise!). Diga ‘para fins de documentação, nossa conversa será gravada, tudo bem?’. Isso coloca o atendente no modo ‘protocolo’ e reduz a chance de promessas furadas.

- O comprovante é sagrado. Não confie em ‘vai chegar por e-mail’. Peça o número do protocolo na hora. Anote nome do atendente, data e horário. Isso é sua arma se algo der errado.

Perguntas que Todo Mundo Faz (e a Resposta Clara)

Negociar dívida de cartão estraga o nome?

Não, pelo contrário. O que estraga o nome é deixar a conta vencer e não pagar. Quando você fecha um acordo e paga a primeira parcela, seu nome começa a sair dos órgãos de proteção ao crédito. É o primeiro passo para reconstruir seu score.

Vale a pena usar aquelas plataformas online?

Pode valer, mas com um pé atrás. Plataformas como Serasa Limpa Nome ou QuiteJá são intermediárias. Elas facilitam, mas muitas vezes cobram uma taxa. A verdade é a seguinte: tente primeiro direto com o banco. Se não rolar, aí sim avalie uma plataforma – mas compare as taxas!

Posso negociar uma dívida muito antiga?

Pode, e muitas vezes com desconto maior. Bancos têm ‘carteiras de dívidas prescritas’ ou muito antigas que eles praticamente desistiram de receber. Ligar para renegociar uma dívida de anos atrás pode te render um desconto agressivo, às vezes acima de 90%. Não tenha vergonha de tentar.

Chegou a Hora de Virar o Jogo

Olha só o caminho que você percorreu: você descobriu que a lei te protege, que tem mais poder de barganha do que imaginava e que sair do rotativo não é um bicho de sete cabeças – é uma sequência de passos inteligentes.

O vermelho do cartão não é uma sentença. É um problema com solução. E agora você tem o mapa na mão.

Seu primeiro passo hoje? Pare de rolar a tela. Pegue o celular, ligue para o banco e pergunte: ‘Oi, gostaria de saber quais as opções para regularizar minha situação’. Só isso. A conversa começa aí.

Compartilha esse guia com aquele amigo que também tá precisando de uma luz. E me conta nos comentários: qual é a sua maior dúvida ou medo agora, antes de fazer a ligação?