Você já se perguntou como fazer um planner financeiro simples para realmente tomar as rédeas do seu dinheiro em 2026? É fácil se perder entre boletos e gastos inesperados, sentindo que o dinheiro simplesmente some. Mas não se preocupe, porque neste post eu vou te mostrar o caminho direto para organizar suas finanças de vez, com um plano fácil de seguir. Chega de ansiedade financeira, vamos construir seu futuro com clareza!

Por que um planner financeiro simples é o seu maior aliado em 2026?

Ter um planner financeiro simples é como ter um mapa para sua vida financeira. Ele te mostra exatamente para onde seu dinheiro está indo.

Isso te dá controle total. Você para de ser pego de surpresa pelas contas.

Com essa clareza, fica muito mais fácil fazer escolhas inteligentes. Você sabe onde pode economizar e onde vale a pena investir.

“Para criar um planner financeiro funcional, o foco deve ser em registrar, categorizar e analisar, utilizando ferramentas como cadernos, planilhas (Canva) ou aplicativos (Mobills, Minhas Economias).”

Você sente que o dinheiro some da sua conta sem você nem perceber? A gente sabe como é frustrante não ter controle sobre as finanças. Parece que, por mais que você se esforce, o fim do mês sempre chega com imprevistos e a sensação de que algo não foi planejado. Pois é, mas a boa notícia é que organizar seu dinheiro pode ser mais simples do que você imagina. Este guia prático vai te mostrar exatamente como criar e usar um planner financeiro em 2026 para finalmente dominar suas finanças.

Chega de viver no escuro! Com um planner financeiro simples, você vai enxergar para onde seu dinheiro está indo, identificar onde dá para economizar e planejar seus objetivos. É a ferramenta que faltava para te dar clareza e segurança. Vamos descomplicar isso juntos!

| Tempo Estimado | Nível de Dificuldade | Custo/Esforço |

|---|---|---|

| 1-2 horas | Iniciante | Baixo (Gratuito ou baixo custo) |

A Preparação (O Que Você Vai Precisar)

- Papel e caneta (se for físico) ou um computador/celular.

- Acesso à internet para usar ferramentas digitais.

- Seus extratos bancários e faturas de cartão dos últimos meses.

- Uma dose de honestidade consigo mesmo sobre seus hábitos de consumo.

- Vontade de fazer diferente e assumir o controle.

Passo a Passo Detalhado

Reconheça seus hábitos: Antes de tudo, é fundamental olhar com atenção para onde seu dinheiro tem ido. Pegue seus extratos e faturas e anote tudo. Não se assuste, o objetivo é entender. Essa etapa é o primeiro ‘R’ dos pilares da educação financeira: Reconhecer.

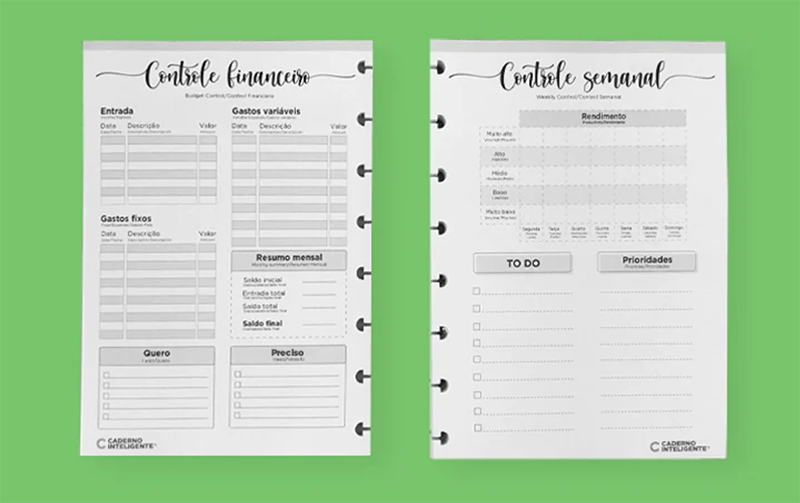

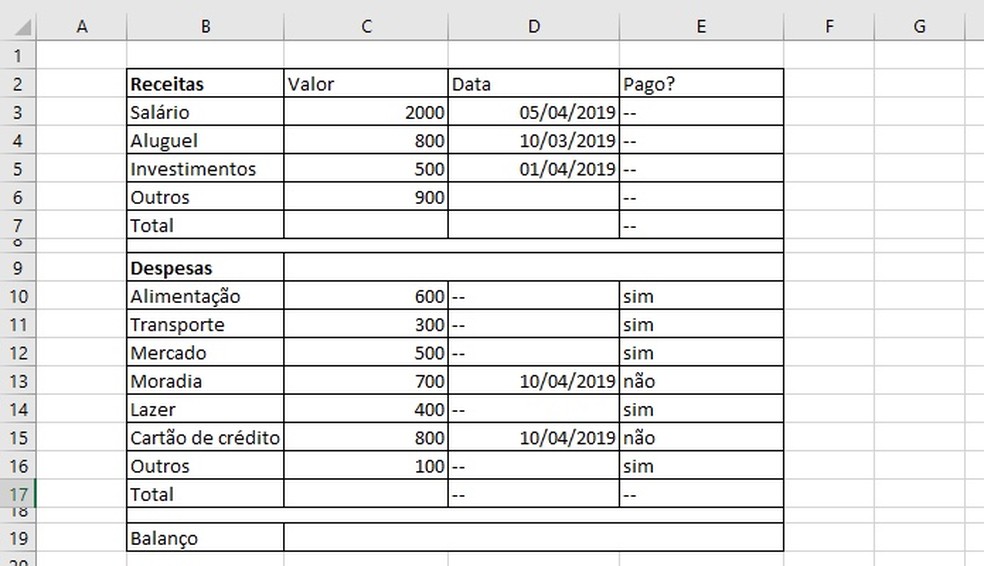

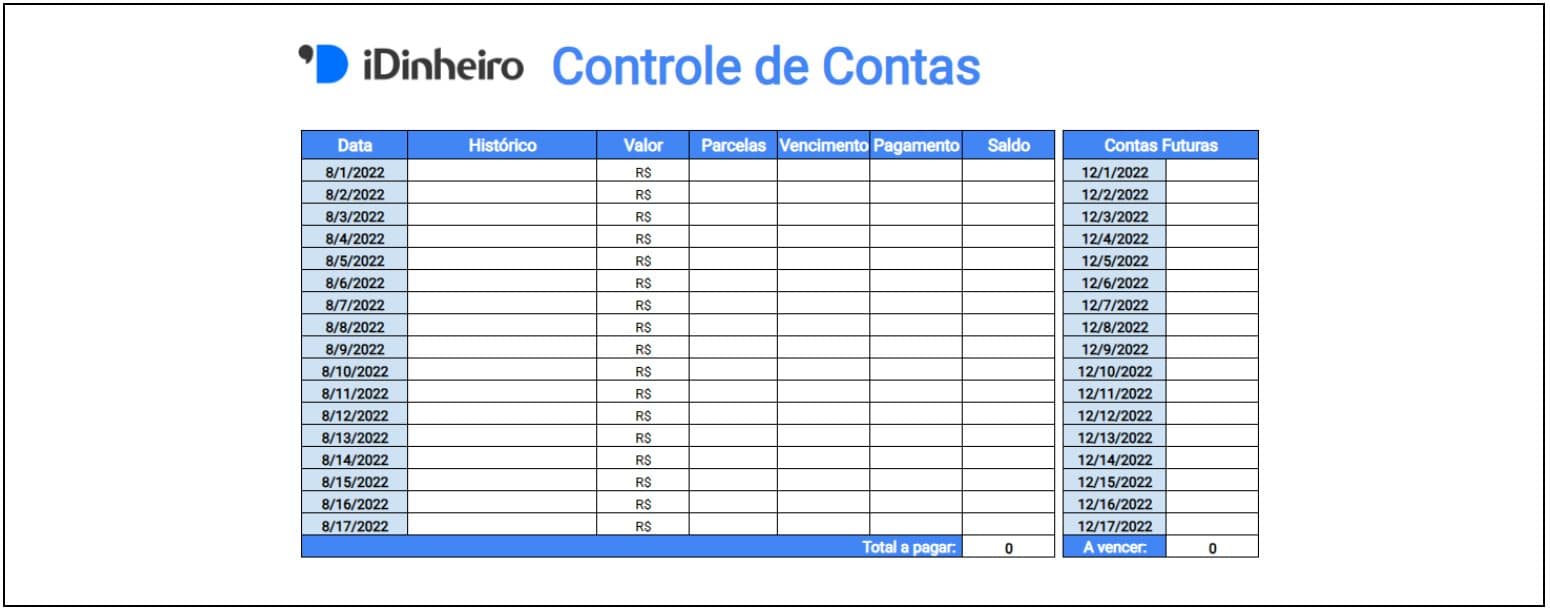

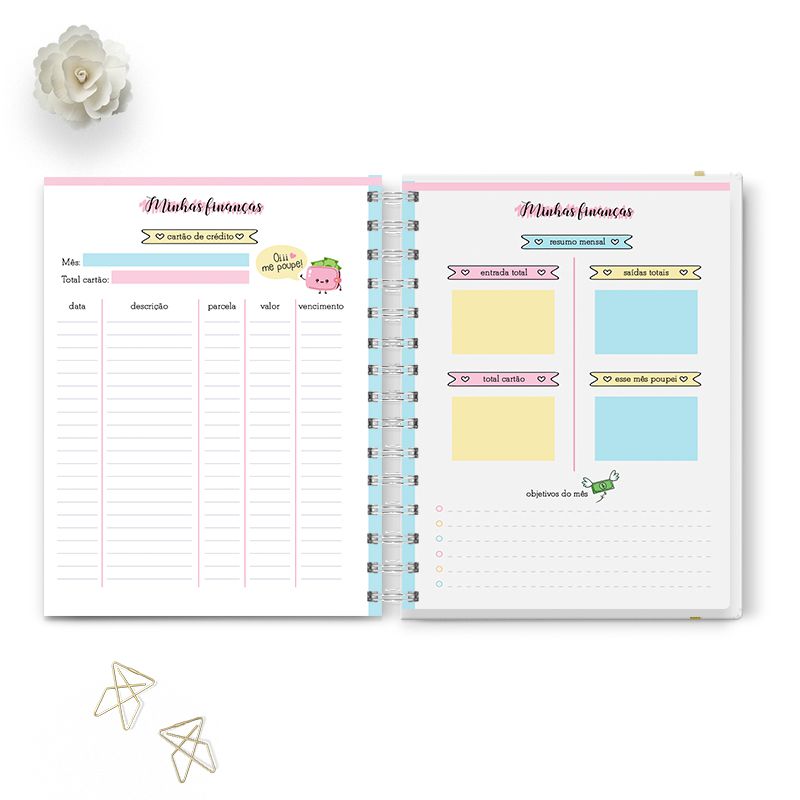

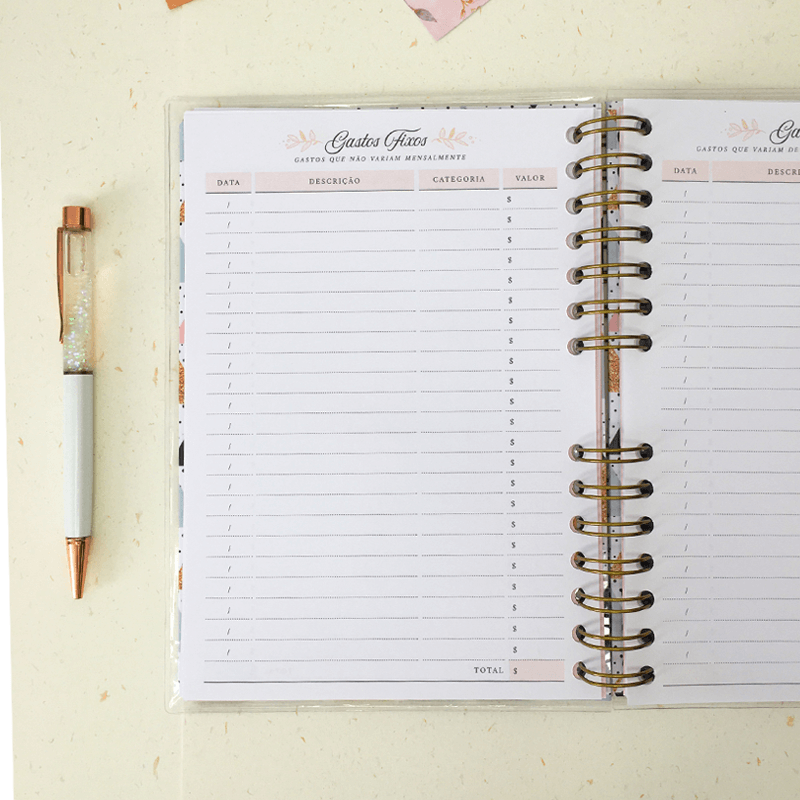

Escolha sua ferramenta: Você prefere o toque do papel ou a praticidade do digital? Para quem gosta de ter tudo à mão, apps como o Mobills ou a plataforma Minhas Economias são ótimas opções. Eles ajudam a automatizar e organizar. Se você curte um visual mais elaborado, o Canva oferece modelos visuais de planilhas financeiras gratuitos. Ou, se preferir, pode fazer um passo a passo para planilha de gastos do zero em qualquer editor de texto ou planilha.

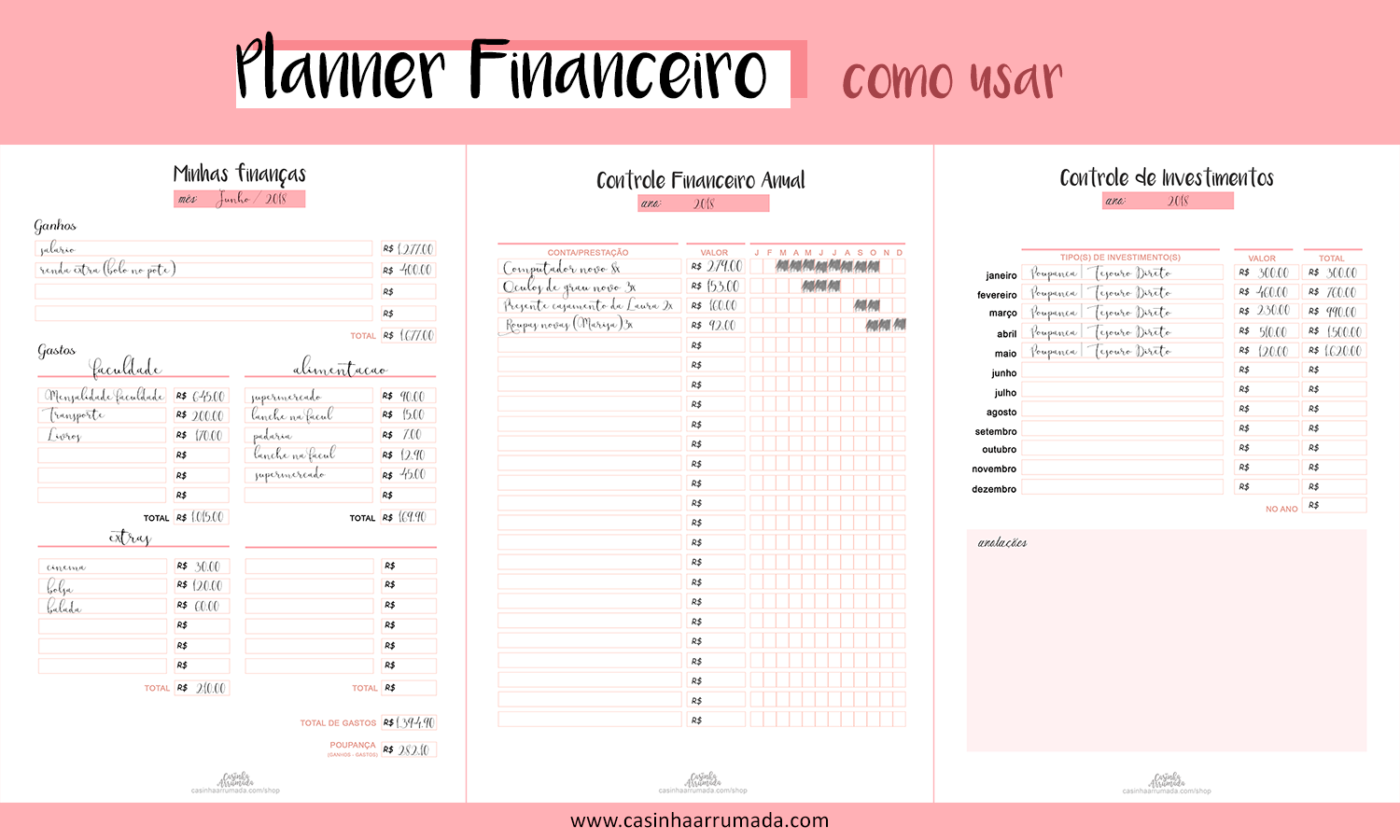

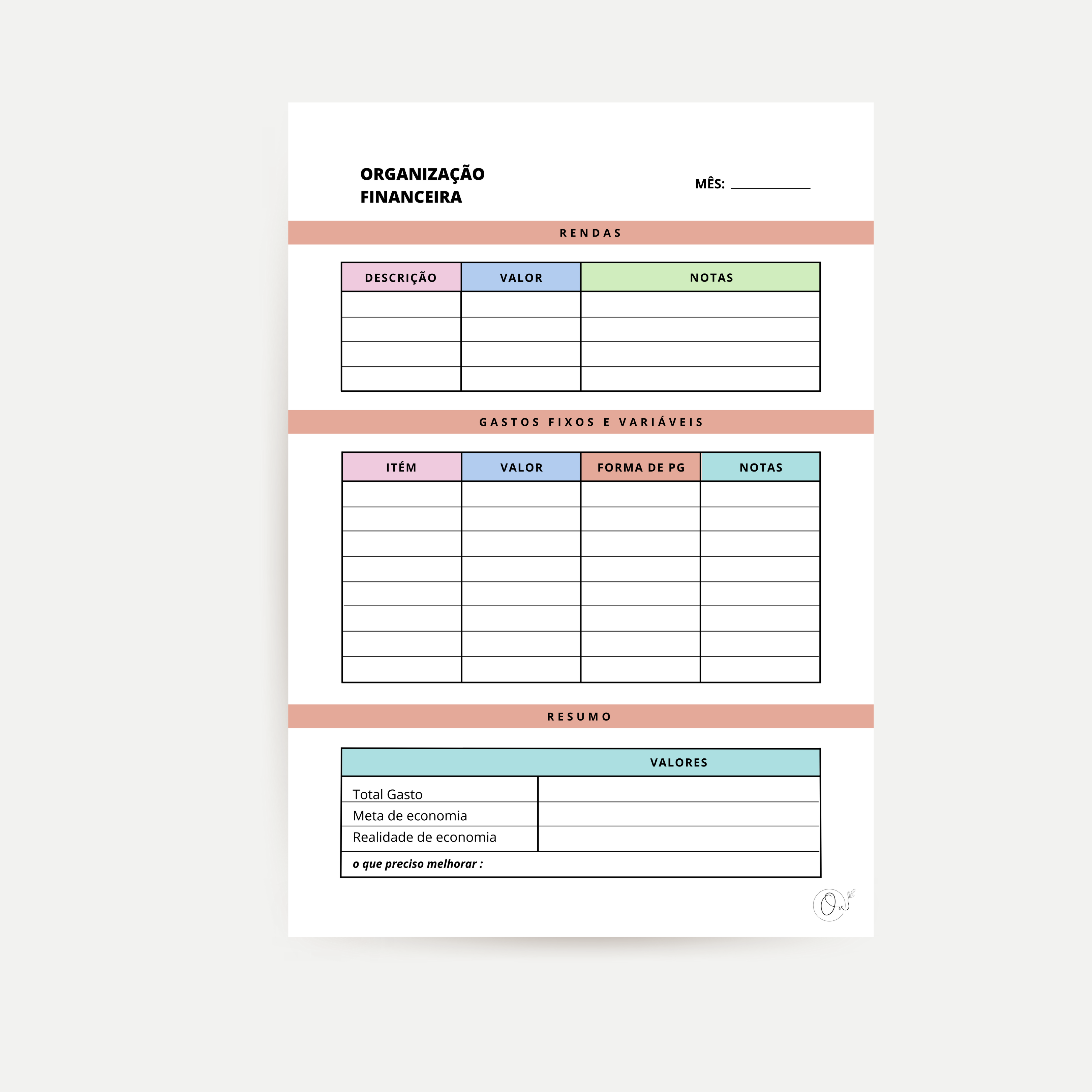

Defina suas categorias: Agora, organize essas anotações em categorias claras. Separe em ‘Moradia’, ‘Alimentação’, ‘Transporte’, ‘Saúde’, ‘Lazer’, ‘Educação’, ‘Dívidas’ e ‘Investimentos/Poupança’. Isso te dará uma visão clara de onde estão seus maiores gastos.

Estabeleça seus limites (Orçamento): Com as categorias definidas, é hora de estipular um limite para cada uma. Pense na regra 50-30-20 como um norte. Destine 50% da sua renda para necessidades, 30% para desejos e 20% para futuro (poupança e pagamento de dívidas). Use essa regra 50-30-20 para orçamento para guiar seus limites.

Registre TUDO: Esse é o segundo ‘R’: Registrar. Diariamente, anote cada gasto, por menor que seja. Se estiver usando um app, a maioria faz isso de forma automática ou com facilidade. Se for no papel, crie o hábito. A consistência aqui é a chave.

Revise e ajuste: O terceiro ‘R’ é Revisar. Ao final de cada semana ou quinzena, pare para analisar o que você registrou. Está dentro dos limites? Gastou mais em alguma categoria? Onde pode cortar? Faça os ajustes necessários para o próximo período. Isso é vital para não perder o rumo.

Realize seus objetivos: O quarto ‘R’ é Realizar. Com seu planner ativo, você vai começar a ver sobras no fim do mês. Direcione esse dinheiro para seus objetivos: quitar dívidas, criar uma reserva de emergência, investir, fazer aquela viagem. O planner te ajuda a chegar lá.

Checklist de Sucesso

- Você sabe exatamente para onde seu dinheiro foi no último mês?

- Definiu limites de gastos para cada categoria principal?

- Registrou todos os seus gastos na última semana?

- Fez uma revisão rápida dos seus gastos e já pensou em ajustes?

- Conseguiu direcionar alguma sobra para seus objetivos?

Resolução de Problemas (Troubleshooting)

Gastou mais do que o planejado em uma categoria? Não desanime! Analise o motivo, veja se pode compensar em outra categoria ou ajuste o planejamento para o próximo mês. O importante é aprender e seguir em frente.

Escolhendo a Ferramenta Ideal para seu Planner Financeiro

A escolha entre um planner físico e um digital depende muito do seu estilo de vida e preferência. Planners físicos são ótimos para quem gosta da sensação de escrever e ter o controle visual em mãos, ideal para quem não quer distrações digitais. Já os planners digitais, como os apps de controle financeiro mencionados, oferecem automação, integração com contas bancárias e relatórios detalhados que facilitam a análise. Considere sua rotina e o que te motiva mais a manter o hábito.

Seções Essenciais para um Planner Financeiro Eficaz

Um planner financeiro realmente eficaz deve conter, no mínimo: um resumo das suas receitas mensais, um detalhamento de despesas por categoria, um espaço para definir e acompanhar metas financeiras, um controle de dívidas (se houver) e uma seção para anotações ou reflexões. Para quem usa um sistema visual, gráficos de acompanhamento ajudam muito.

Aplicando a Regra 50-30-20 para Organizar suas Finanças

A regra 50-30-20 é um método simples e poderoso para gerenciar seu dinheiro. A ideia é dividir sua renda líquida (o que sobra após os impostos) em três partes: 50% para necessidades essenciais (moradia, alimentação, transporte, contas básicas), 30% para desejos (lazer, hobbies, compras não essenciais) e 20% para o futuro (poupança, investimentos, pagamento de dívidas). Ela serve como um guia para manter o equilíbrio e garantir que você está cuidando tanto do presente quanto do futuro.

O Ciclo de Acompanhamento: Diário, Mensal e Ajustes

Manter seu planner funcionando envolve um ciclo contínuo. O acompanhamento diário é para registrar os gastos. A revisão semanal ou quinzenal é para checar se você está dentro dos limites e fazer pequenas correções. A análise mensal é mais profunda, avaliando o desempenho geral do mês, comparando com o planejado e definindo as metas e limites para o próximo mês. Esse ciclo garante que você esteja sempre no controle e se adaptando às suas necessidades.

Vantagens e Desvantagens de Planners Físicos e Digitais

Planners físicos proporcionam uma experiência tátil, facilitam a visualização geral e podem ser mais simples de usar para quem não se adapta bem à tecnologia. No entanto, exigem disciplina manual para registrar tudo e não oferecem a automação de relatórios. Planners digitais, por outro lado, automatizam muitos processos, oferecem acesso de qualquer lugar, geram gráficos e relatórios detalhados, e podem ser mais eficientes para quem tem muitos gastos ou transações. A desvantagem pode ser a dependência de bateria, a necessidade de aprendizado da ferramenta e as possíveis distrações online.

Como Definir e Atingir Metas Financeiras com seu Planner

Para definir metas eficazes, use o método SMART: Específica, Mensurável, Atingível, Relevante e Temporal. Por exemplo, em vez de

Dicas Extras

- Use a Regra 50-30-20 como guia: Essa regra ajuda a dividir sua renda líquida em 50% para necessidades, 30% para desejos e 20% para o futuro (poupança e investimentos). É um ótimo ponto de partida para organizar suas finanças. Conheça a regra 50-30-20 para orçamento.

- Explore aplicativos de controle: Ferramentas como Mobills e Minhas Economias automatizam o registro de gastos e centralizam suas contas. São ótimos para quem busca um planner financeiro digital.

- Crie sua própria planilha: Se prefere algo mais personalizado, aprenda como fazer uma planilha de gastos do zero. O Canva também oferece modelos visuais de planilhas financeiras gratuitos.

- Entenda os 4 Rs da educação financeira: Reconhecer seus gastos, registrar tudo, revisar seu planejamento e realizar suas metas são pilares essenciais.

Dúvidas Frequentes

Qual a diferença entre planner financeiro digital e físico?

A escolha entre um planner financeiro digital ou físico depende muito do seu estilo de vida e preferência. O digital oferece praticidade, acesso em qualquer lugar e, muitas vezes, automatização de cálculos, como em aplicativos. Já o físico pode ser mais tátil e visual para algumas pessoas, ajudando na concentração ao anotar os gastos. Ambos são eficazes se você se mantiver consistente.

Preciso ser expert em finanças para usar um planner financeiro simples?

De jeito nenhum! Um planner financeiro para iniciantes é justamente para quem está começando a organizar as finanças. O objetivo é simplificar o processo. Comece com o básico: registrar suas entradas e saídas. Com o tempo, você vai se familiarizando e poderá explorar métodos mais avançados, como a regra 50-30-20.

Como o planner financeiro me ajuda a atingir minhas metas?

O planner financeiro funciona como um mapa. Ele te mostra para onde seu dinheiro está indo e te ajuda a identificar onde é possível economizar para direcionar esses recursos às suas metas. Ao visualizar seu progso, fica mais fácil se manter motivado e fazer os ajustes necessários para alcançar seus objetivos financeiros.

Conclusão: Seu Futuro Financeiro Começa Agora!

Dominar suas finanças em 2026 está ao seu alcance. Criar e usar um planner financeiro simples é o primeiro passo para ter clareza sobre seu dinheiro e alcançar seus objetivos. Lembre-se que a consistência é a chave. Explore as ferramentas que mais se adaptam a você e não tenha medo de ajustar o plano conforme a vida acontece. Comece hoje mesmo a organizar suas finanças com planner e veja a transformação acontecer. Que tal agora você pensar em como definir metas financeiras realistas com seu planner ou descobrir qual o melhor planner financeiro digital ou físico para o seu dia a dia?

Lazaro Marcarenhas é a mente por trás do Z1 Portal. Empreendedor e apaixonado por comunicação, Lazaro fundou o portal com a visão de criar um espaço digital democrático e diversificado. Com vasta experiência em gestão e marketing digital (Wupi Marketing), Lazaro lidera a equipe editorial garantindo que a qualidade e a veracidade das informações sejam prioridade. Seu objetivo é fazer do Z1 Portal uma referência nacional em notícias gerais, cobrindo desde o mercado financeiro até o estilo de vida contemporâneo.