A decisão entre aluguel ou financiamento de imóvel em 2026 mexe com o bolso e o futuro de muita gente. De um lado, a liberdade de não ter um compromisso longo; do outro, o sonho da casa própria batendo à porta. Você se pega nessa encruzilhada? Pois é, a escolha certa pode significar economia e realização. Neste guia, eu te mostro os caminhos para tomar a decisão que faz mais sentido para sua vida financeira.

Aluguel ou Financiamento de Imóvel: Entendendo os Custos Reais em 2026

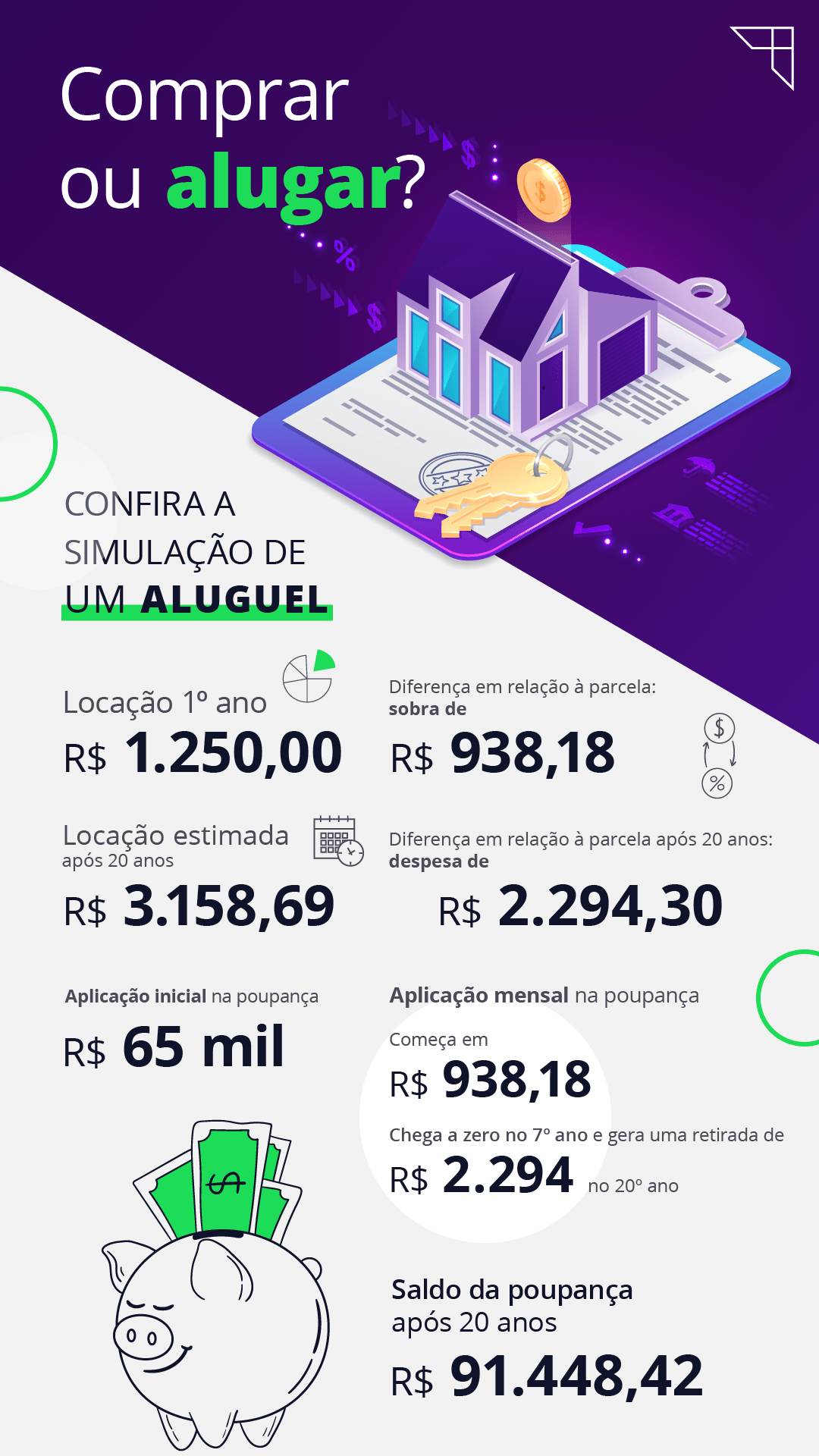

Quando falamos de aluguel, o custo anual geralmente fica em torno de 5% do valor total do imóvel. É um desembolso mensal que não se converte em patrimônio.

Já o financiamento, embora pareça mais atrativo com programas como o Minha Casa, Minha Vida oferecendo taxas a partir de 4% a 5,5% ao ano, tem seus custos ocultos. O juro anual pode chegar a uns 10%, sem contar outras taxas e o imposto sobre a propriedade.

As regras mudaram em 2026: o limite do SFH subiu para R$ 2,25 milhões e a Caixa voltou a financiar até 80% do valor do imóvel pelo SBPE. Essas novidades abrem portas, mas exigem atenção aos detalhes financeiros.

“Atualmente, o mercado apresenta taxas de juros elevadas (em torno de 9% a 11% + TR), o que pode fazer com que o custo final do imóvel financiado chegue ao dobro do valor original.”

Principais diferenças entre alugar e financiar um imóvel

Decidir entre alugar ou financiar um imóvel é um dos dilemas mais comuns na vida adulta. Cada opção tem suas particularidades, custos e benefícios. Vamos colocar os pingos nos is para você tomar a melhor decisão para o seu bolso e seu estilo de vida.

| Característica | Aluguel | Financiamento |

|---|---|---|

| Custo Inicial | Baixo (caução/seguro fiança) | Alto (entrada, impostos, taxas) |

| Custo Mensal | Aluguel + condomínio + IPTU (variável) | Parcela do financiamento + condomínio + IPTU (fixa/variável) |

| Custo Total a Longo Prazo | Gasto contínuo, sem retorno de patrimônio | Investimento em patrimônio, com juros pagos |

| Flexibilidade | Alta (mudanças mais fáceis) | Baixa (processo burocrático para vender/trocar) |

| Manutenção e Reformas | Responsabilidade do proprietário | Responsabilidade do proprietário |

| Construção de Patrimônio | Nenhuma | Sim, o imóvel se torna seu |

| Taxas de Juros | Não aplicável diretamente | Em torno de 9% a 11% + TR (ou a partir de 4% em programas habitacionais) |

| Custo Anual Estimado (Juros/Aluguel) | Cerca de 5% do valor do imóvel | Cerca de 10% ao ano sobre o saldo devedor (sem contar amortização) |

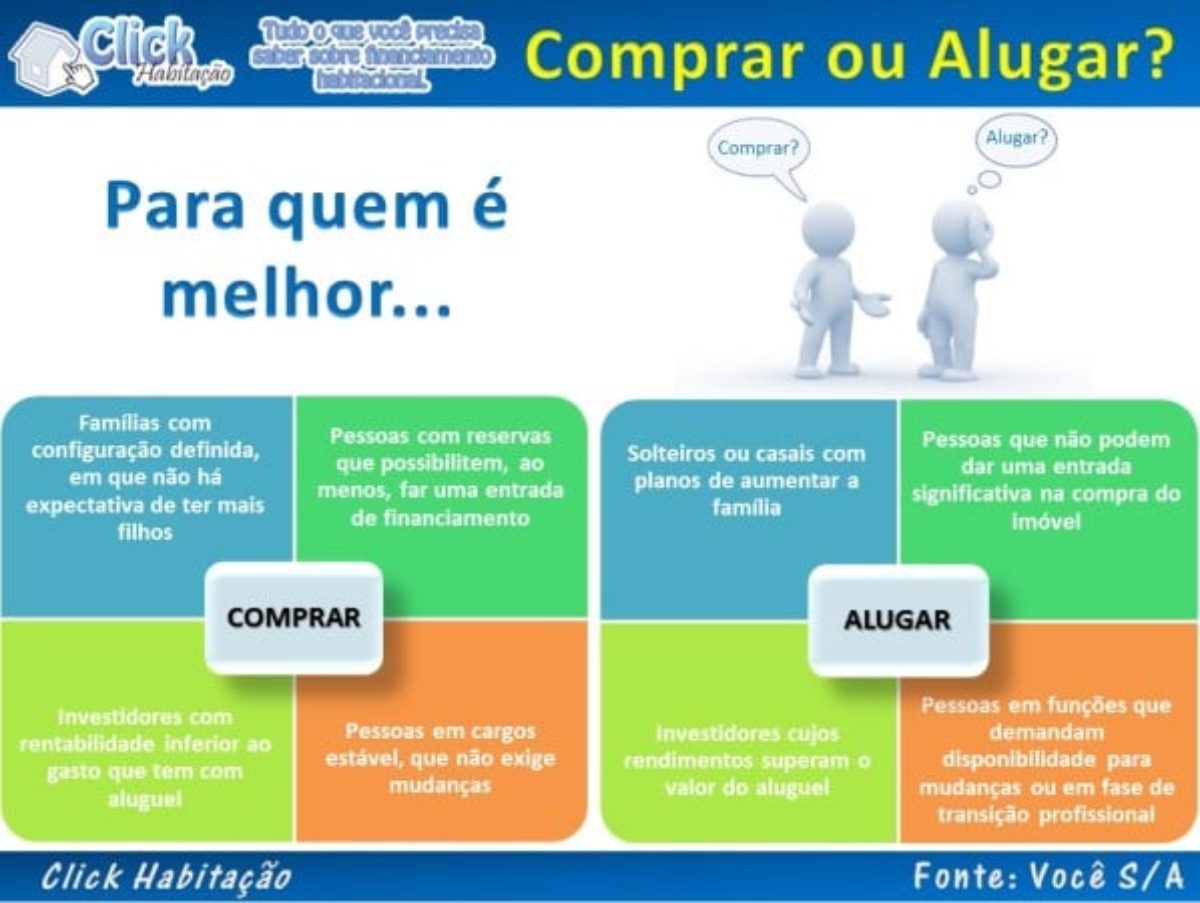

Quando o Aluguel Vale a Pena

O aluguel é uma excelente pedida para quem preza pela flexibilidade. Se você tem planos de mudar de cidade ou estado em breve, ou se seu trabalho exige mobilidade constante, alugar te livra da dor de cabeça de vender um imóvel. Além disso, o custo inicial é bem menor. Você não precisa de uma entrada alta, apenas um caução ou seguro fiança. O dinheiro que não vai para a entrada pode ser investido em outras aplicações. Fica tranquila, o aluguel é uma despesa, mas te dá liberdade.

Quando o Financiamento Vale a Pena

Financiar um imóvel é o caminho para quem busca estabilidade e a construção de patrimônio a longo prazo. É o seu dinheiro trabalhando para você, construindo um bem que será seu. Mesmo pagando juros, que podem custar cerca de 10% ao ano, você está investindo em algo que pode se valorizar com o tempo. O limite do SFH em 2026, por exemplo, subiu para R$ 2,25 milhões, abrindo portas para mais pessoas. E com o financiamento Caixa SBPE em 2026 voltando a financiar até 80% do valor, a entrada pode ficar mais acessível.

Resumo Comparativo: Aluguel vs. Financiamento

Vamos combinar: alugar é sinônimo de menos compromisso e mais flexibilidade, ideal para quem está começando ou não sabe onde vai estar daqui a alguns anos. Já o financiamento é para quem tem planos de fincar raízes, quer ter seu próprio canto e vê o imóvel como um investimento sólido. O custo anual do aluguel gira em torno de 5% do valor do imóvel, enquanto os juros do financiamento podem chegar a 10% ao ano. A escolha depende muito do seu momento de vida e dos seus objetivos financeiros.

Taxas de Juros Atuais e Impacto no Financiamento

As taxas de juros para financiamento imobiliário estão em torno de 9% a 11% ao ano, somadas à TR (Taxa Referencial). Isso significa que o custo anual dos juros pode custar cerca de 10% do valor total do financiamento. É um fator crucial a ser considerado. Uma taxa mais baixa faz uma diferença enorme no valor total pago ao longo dos anos. Por isso, pesquisar e comparar as condições oferecidas por diferentes bancos é fundamental.

O Papel do Minha Casa, Minha Vida em 2026

Para quem tem renda mais baixa, o programa Minha Casa, Minha Vida é um divisor de águas. Em 2026, as taxas de juros para este público podem ser reduzidas para algo entre 4% a 5,5% ao ano. Isso torna a compra do primeiro imóvel muito mais acessível e viável, diminuindo significativamente o peso dos juros no orçamento mensal.

Novas Regras de Crédito Imobiliário em 2026

O cenário do crédito imobiliário está em constante evolução. Em 2026, vimos o limite do SFH subir para R$ 2,25 milhões, permitindo que mais pessoas acessem financiamentos dentro desse sistema com condições mais favoráveis. Além disso, o financiamento Caixa SBPE voltou a permitir o financiamento de até 80% do valor do imóvel, como divulgado pela Caixa. Essas mudanças podem facilitar o acesso à casa própria.

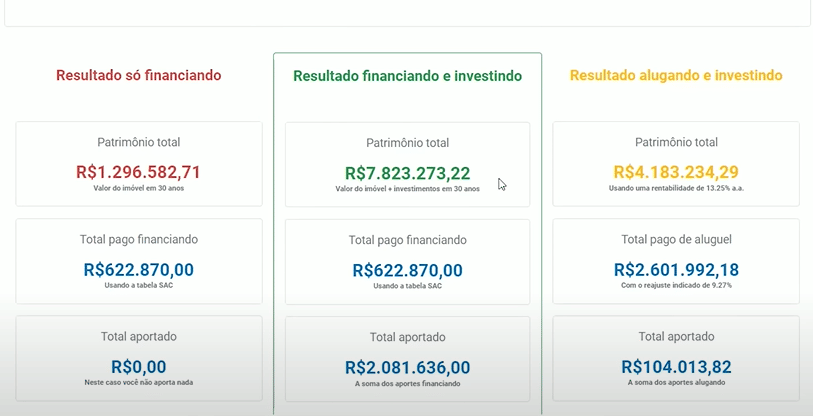

Construção de Patrimônio: Aluguel vs. Compra

Quando você aluga, o dinheiro pago mensalmente é uma despesa. Ele não retorna para você em forma de patrimônio. Já no financiamento, cada parcela paga, além dos juros, amortiza uma parte da dívida, e o imóvel se torna cada vez mais seu. Ao final do pagamento, você tem um bem de valor. É um investimento a longo prazo que pode gerar segurança e valorização.

Flexibilidade e Estabilidade: A Escolha Pessoal

A flexibilidade do aluguel é inegável. Se a sua vida profissional ou pessoal exige mudanças frequentes, alugar é a opção mais prática. Por outro lado, a estabilidade de ter um lar próprio, que você pode decorar, reformar e chamar de seu, é um desejo de muitos. O financiamento oferece essa segurança, mas exige um planejamento financeiro mais robusto e um compromisso de longo prazo. A decisão final é sua e deve refletir suas prioridades.

Vantagens e Desvantagens de Alugar um Imóvel

- Vantagens:

- Menor custo inicial.

- Maior flexibilidade para mudanças.

- Responsabilidade por manutenção e grandes reformas é do proprietário.

- Dinheiro da entrada pode ser investido em outras aplicações.

- Menos burocracia para sair do imóvel.

- Desvantagens:

- O dinheiro pago não retorna como patrimônio.

- Não há liberdade para fazer grandes reformas ou personalizar o espaço.

- O valor do aluguel pode aumentar anualmente.

- Incerteza sobre a renovação do contrato.

Vantagens e Desvantagens de Financiar um Imóvel

- Vantagens:

- Construção de patrimônio a longo prazo.

- Estabilidade e segurança de ter um lar próprio.

- Liberdade para personalizar e reformar o imóvel.

- Possibilidade de valorização do imóvel com o tempo.

- Acesso a programas habitacionais com taxas reduzidas.

- Desvantagens:

- Alto custo inicial (entrada, impostos, taxas).

- Compromisso financeiro de longo prazo com pagamento de juros.

- Menor flexibilidade para mudanças rápidas.

- Responsabilidade total por manutenção e reformas.

- Burocracia envolvida no processo de compra e venda.

Qual Escolher? O Veredito Final

A escolha entre alugar ou financiar um imóvel depende totalmente do seu perfil e dos seus objetivos. Se você busca flexibilidade, não tem planos de longo prazo em uma cidade e prefere não se prender a um compromisso financeiro grande, o aluguel é o caminho. Agora, se o seu sonho é ter a casa própria, construir patrimônio, ter estabilidade e planeja morar na mesma cidade por muitos anos, o financiamento é a opção mais indicada. Pesquise as taxas, simule os valores e veja qual se encaixa melhor na sua realidade financeira atual e futura. Você pode encontrar mais informações e comparar opções em guias como o do QuintoAndar ou artigos do IBRESP. Para conteúdo em vídeo, o YouTube é uma ótima plataforma.

Dicas Extras

- Considere o Custo de Oportunidade: Pense no que você deixaria de fazer com o dinheiro que usaria para a entrada ou parcelas do financiamento. Esse valor poderia render em outros investimentos?

- Analise a Mobilidade: Se você tem planos de mudar de cidade ou de bairro em poucos anos, o aluguel oferece mais flexibilidade. Vender um imóvel pode ser um processo demorado e custoso.

- Planeje a Manutenção: Comprar um imóvel significa arcar com manutenções, reformas e condomínio. Avalie se você tem reserva financeira para isso.

- Simule Cenários Futuros: O que acontece se sua renda diminuir? Ou se as taxas de juros subirem muito? Tenha um plano B para diferentes situações.

- Pesquise o Mercado: Compare os preços de aluguel e venda na região que você deseja. Um simulador aluguel ou financiamento pode ajudar nessa comparação inicial.

Dúvidas Frequentes

Alugar ou financiar imóvel 2026: qual o impacto da inflação?

A inflação pode afetar ambos os cenários. No aluguel, os reajustes anuais seguem índices como o IGP-M ou IPCA. No financiamento, a inflação pode influenciar a taxa Selic, impactando diretamente os juros do seu contrato. É fundamental entender O Impacto da Taxa Selic no Financiamento Imobiliário para se preparar.

Qual o custo total de um financiamento imobiliário?

O custo total de um financiamento vai além das parcelas. Inclui juros, taxas administrativas, seguros obrigatórios (como MIP e DFI), impostos (como o ITBI) e custos de cartório. Calcular o Custo Total de um Financiamento Imobiliário com precisão é essencial antes de fechar negócio.

Existe alguma vantagem em alugar a longo prazo?

Sim, alugar pode ser vantajoso se você busca flexibilidade, não quer se preocupar com manutenção e prefere investir seu capital em outras aplicações financeiras que possam render mais. O cenário imobiliário 2026 pode apresentar oportunidades tanto para compra quanto para locação, dependendo do seu perfil.

A Decisão é Sua: Aluguel ou Financiamento?

A escolha entre aluguel ou financiamento de imóvel é uma decisão financeira e de estilo de vida significativa. Não existe resposta única. Avalie sua situação atual, seus planos futuros e sua tolerância a riscos. Pense em como o planejamento financeiro para a compra do primeiro imóvel se alinha aos seus objetivos. Se a ideia de ter um imóvel próprio te atrai, explore as opções de programas habitacionais e entenda O Impacto da Taxa Selic no Financiamento Imobiliário. Caso contrário, o aluguel pode oferecer a liberdade e flexibilidade que você busca. Considere também consultar especialistas em finanças para ter uma visão mais aprofundada sobre qual a melhor escolha para você no cenário imobiliário 2026.