Descubra como usar o cartão de credito a seu favor e transformar uma ferramenta de dívida em uma máquina de lucro. Vamos revelar o segredo que os bancos não querem que você saiba.

O verdadeiro poder do cartão de crédito: muito mais do que um simples meio de pagamento

Vamos combinar uma coisa: a maioria das pessoas vê o cartão como uma armadilha. E não estão totalmente erradas.

Mas preste atenção: o cartão de crédito é a única ferramenta financeira que te dá um empréstimo de até 40 dias sem cobrar um centavo de juros. Isso mesmo, gratuito.

Aqui está o detalhe: enquanto seu dinheiro fica rendendo na conta ou em um investimento de liquidez diária, você usa o limite do banco para pagar suas contas. É o famoso ‘dinheiro do outro’ trabalhando para você.

O grande segredo? Centralize todas as suas despesas fixas no cartão. Mercado, assinaturas, combustível. Tudo que você já pagaria de qualquer forma.

Dessa forma, você acumula pontos, milhas e cashback em compras que já faria. É como receber um desconto por algo que você já compraria.

Pode confessar: você já pagou alguma coisa à vista achando que era mais vantajoso? A verdade é que perdeu a oportunidade de ganhar benefícios extras sem gastar um real a mais.

Em Destaque 2026: Utilizar o cartão de crédito de forma estratégica pode transformar uma potencial fonte de dívida em um gerador de lucro e segurança financeira, focando na otimização de pagamentos de despesas habituais.

Cansado de ver a fatura do cartão de crédito virando uma bola de neve? A gente sabe que essa ferramenta, quando mal utilizada, pode ser um pesadelo. Mas e se eu te dissesse que existe um jeito de virar esse jogo? Um método que transforma seus gastos do dia a dia em vantagens reais e, quem sabe, até em um dinheirinho extra?

Pode confessar, muita gente usa o cartão de crédito sem a menor ideia do potencial que ele carrega. A verdade é que, com as estratégias certas, ele pode ser seu maior aliado financeiro. E neste guia, vamos te mostrar exatamente como fazer isso, passo a passo, sem complicação.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 1 hora | 0 | Fácil |

Materiais Necessários

- Seu cartão de crédito (óbvio!)

- Acesso ao aplicativo ou site do seu banco/emissor do cartão

- Planilha ou caderno para controle (opcional, mas recomendado)

- Conta em banco com opções de investimento de liquidez diária (ex: CDB com liquidez diária)

O Passo a Passo Definitivo

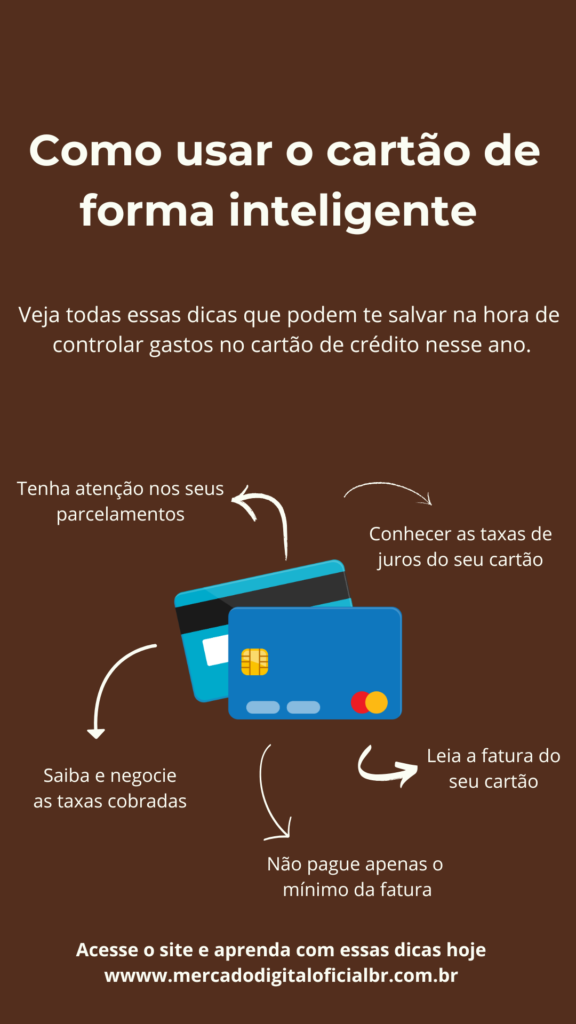

- Passo 1: Centralize seus Gastos Fixos – Vamos combinar, tem gastos que a gente tem todo mês, né? Mercado, assinaturas de streaming, academia, aquele cafezinho sagrado. A sacada aqui é concentrar o máximo possível dessas despesas no seu cartão de crédito. Ao fazer isso, você começa a acumular pontos e milhas que, de outra forma, iriam embora sem retorno. Pense nisso como um investimento inicial.

- Passo 2: A Regra de Ouro: Não Gaste o Que Não Tem – Essa é a base de tudo e não dá pra fugir dela. A regra fundamental é: nunca, jamais, gaste no cartão o que você não tem em conta corrente para pagar. O cartão de crédito oferece um período de até 40 dias sem juros, funcionando como um ‘empréstimo gratuito’. Mas essa gratuidade só vale se você tiver o dinheiro para cobrir a fatura no vencimento.

- Passo 3: Transforme o Dinheiro da Fatura em Investimento – Aqui está o pulo do gato! O dinheiro que você separou para pagar a fatura do cartão, que está ali parado na conta corrente, pode e deve trabalhar para você. Aplique esse valor em investimentos de liquidez diária, como um CDB que pague 100% do CDI, por exemplo. Assim, enquanto o dinheiro espera a fatura vencer, ele está gerando rendimentos. É um ganho extra sem esforço.

- Passo 4: Maximize seus Pontos com Programas de Fidelidade – Se o seu cartão participa de programas como Livelo ou Esfera, use isso a seu favor! Esses programas permitem multiplicar a pontuação em compras feitas em parceiros. Fique de olho nas promoções e nas lojas que dão mais pontos. Cada ponto acumulado é um passo a mais para uma viagem, um produto ou até mesmo para converter em dinheiro de volta (cashback).

- Passo 5: Explore os Benefícios da Bandeira do Cartão – Não se esqueça que a bandeira do seu cartão (Visa, Mastercard, Elo) oferece uma série de proteções e seguros gratuitos, especialmente nas categorias Gold, Platinum e Black/Infinite. Estamos falando de coisas como Proteção de Preço, Garantia Estendida para seus eletrônicos e até Seguro Viagem. Verifique quais benefícios o seu cartão oferece e use-os! É dinheiro que você não precisa gastar em seguros adicionais.

- Passo 6: Pague a Fatura Integralmente e em Dia – Essa é a parte mais crítica e onde muita gente tropeça. Pagar o valor total da fatura em dia é crucial para evitar os temidos juros rotativos. Os juros rotativos do cartão de crédito no Brasil estão entre os mais altos do mundo, e cair nessa armadilha anula qualquer ganho que você possa ter tido com pontos ou cashback. Atrasos ou pagamentos mínimos são o caminho mais rápido para o endividamento. Consulte as taxas atuais no site do Banco Central: taxas de juros do crédito.

Checklist de Sucesso

- Sua fatura do cartão está sendo paga integralmente e antes do vencimento?

- Você está concentrando seus gastos fixos no cartão?

- O dinheiro destinado à fatura está rendendo em alguma aplicação de liquidez diária?

- Você está acompanhando seus pontos e milhas e sabe como utilizá-los?

- Você conhece e está aproveitando os seguros e proteções oferecidos pela bandeira do seu cartão?

Erros Comuns

O que fazer se der errado?

Se você escorregou e não conseguiu pagar a fatura integralmente, a primeira coisa é não entrar em pânico. O erro mais comum é cair no crédito rotativo ou parcelar a fatura, que têm juros altíssimos. Se isso acontecer, o ideal é: 1) Assim que possível, pague o máximo que puder da dívida para diminuir a base de juros. 2) Se a situação for mais grave, procure negociar um empréstimo pessoal com juros menores para quitar a fatura do cartão. 3) Evite a todo custo usar o cartão para novas compras até que a situação esteja regularizada. Lembre-se, o objetivo é usar o cartão a seu favor, não contra você. Para entender mais sobre o uso consciente, o Banco Central oferece ótimas dicas: cartões de crédito.

Vantagens do Cartão de Crédito: Como Usar a Seu Favor

Como Lucrar com Cartão de Crédito: Estratégias Inteligentes

Benefícios do Cartão de Crédito: Maximize Suas Vantagens

Cartão de Crédito Inteligente: Dicas para Uso Eficiente

Como Gerenciar a Fatura do Cartão de Crédito

Centralize Seus Gastos com Cartão de Crédito (Com Controle)

Aproveite o Empréstimo Gratuito do Cartão de Crédito

Milhas, Pontos e Cashback: Como Acumular e Usar

Dicas Extras: O ‘Pulo do Gato’ Que Poucos Contam

Vamos combinar: às vezes, o segredo está nos detalhes que ninguém fala. Anota essas dicas de ouro:

- Negocie seu limite SEM MEDO: ligue para o banco e peça aumento. Um limite maior dá mais fôlego para centralizar gastos e acumular pontos.

- Tenha DOIS cartões estratégicos: um para compras do dia a dia (com cashback ou pontos flexíveis) e outro só para viagens (com milhas e seguros).

- Use o alerta de gastos: ative notificações por SMS ou app. Assim, você monitora cada compra em tempo real e evita surpresas na fatura.

- O truque da data de vencimento: ajuste o fechamento da fatura para logo depois do seu salário cair. Isso dá mais tranquilidade para pagar tudo em dia.

- Pague ANTES do vencimento: se possível, quite a fatura alguns dias antes. Isso melhora seu score no Serasa e abre portas para melhores ofertas.

Perguntas Que Todo Mundo Faz (e a Resposta Clara)

Cartão de crédito ou débito: qual é melhor no dia a dia?

O crédito, sem dúvida. A verdade é a seguinte: o débito tira o dinheiro direto da sua conta, sem nenhum benefício. Já o crédito te dá até 40 dias de ‘empréstimo gratuito’, pontos, seguros e a chance de investir o dinheiro que ficaria parado. Use o débito só para saques emergenciais.

Como escolher o melhor programa de pontos?

Depende do seu objetivo. Olha só: se você viaja muito, foque em milhas (TudoAzul, Smiles). Se prefere flexibilidade, cashback ou programas como Livelo/Esfera são ideais. A dica é: centralize suas compras em um só programa para acumular mais rápido.

É verdade que atrasar a fatura só uma vez estraga tudo?

Sim, e isso é sério. Pode confessar: um atraso mínimo já ativa os juros rotativos (os mais altos do mundo) e pode cancelar benefícios como seguros e pontuação extra. A regra é sagrada: pague o valor total, sempre em dia.

Conclusão: De Dívida a Lucro – Sua Jornada Começa Aqui

Resumindo a jogada: você acabou de aprender que o plástico não é vilão – é uma ferramenta poderosa. Centralize gastos, use o período sem juros a seu favor, acumule benefícios e nunca, jamais, pague menos que o total da fatura.

Seu primeiro passo hoje? Abra o app do seu banco e veja quais seguros grátis seu cartão já oferece. Depois, ajuste uma despesa fixa (como a conta do supermercado) para ser paga sempre com ele. Pequenas mudanças geram grandes resultados.

Compartilhe essa dica com aquele amigo que ainda tem medo do crédito. E me conta nos comentários: qual benefício do seu cartão você mais vai explorar a partir de agora?