Descubra o que o seguro empresarial cobre e como essa proteção pode salvar seu negócio de prejuízos inesperados. Vamos combinar: entender cada cobertura é o primeiro passo para uma gestão inteligente.

Seguro empresarial: o que cobre nas coberturas básicas que todo negócio precisa conhecer

A verdade é a seguinte: muitas empresas contratam seguro sem saber exatamente o que estão comprando. E isso pode custar caro na hora do sinistro.

O grande segredo? As coberturas básicas são seu escudo principal contra os riscos mais comuns. Vamos falar sobre cada uma delas.

Primeiro ponto: incêndio, explosão e queda de raio. São coberturas obrigatórias em praticamente todos os seguros empresariais. Protegem sua estrutura física, estoque e equipamentos.

Mas preste atenção: roubo ou furto qualificado só vale quando há arrombamento ou ameaça comprovada. Furto simples, quando alguém apenas entra e leva, geralmente não está incluído.

Aqui está o detalhe: danos elétricos cobrem seus aparelhos e instalações por curto-circuito ou variação de tensão. Pode confessar: quantas vezes seu equipamento queimou por causa de uma instalação elétrica precária?

Ponto crucial: essas coberturas básicas formam a base da sua proteção. Sem elas, qualquer incidente pode significar prejuízos que seu caixa não aguenta.

Em Destaque 2026: O seguro empresarial protege o patrimônio e as operações de um negócio, sendo dividido em coberturas básicas e adicionais.

Seguro Empresarial: O Que Cobre e Por Que é Vital para o Seu Negócio em 2026

Vamos combinar: o dia a dia de quem empreende no Brasil é uma montanha-russa. Entre planilhas, clientes e a busca incessante por crescimento, é fácil deixar para depois o que parece um gasto extra. Mas a verdade é a seguinte: um bom seguro empresarial não é gasto, é investimento. É a rede de segurança que impede que um imprevisto tire você do jogo.

Pense comigo: um raio queima seus equipamentos? Um incêndio destrói seu estoque? Um roubo leva seus bens mais valiosos? Situações assim podem significar o fim de um sonho, mas com a proteção certa, elas se tornam apenas um contratempo a ser resolvido. Este artigo é o seu guia definitivo para entender o que realmente cobre um seguro empresarial e como ele pode ser o diferencial para a longevidade e segurança do seu negócio.

Prepare-se para desmistificar esse tema e garantir que sua empresa esteja blindada contra os perigos do caminho. Afinal, você trabalha duro para construir seu patrimônio, e protegê-lo é o mínimo que você pode fazer.

| Cobertura | O Que Abrange | Ideal Para |

|---|---|---|

| Básicas (Incêndio, Raio, Explosão) | Danos estruturais e de bens causados por esses eventos. | Todo tipo de negócio. |

| Roubo e Furto Qualificado | Subtração de bens mediante arrombamento ou ameaça. | Empresas com estoque, equipamentos ou bens de valor. |

| Danos Elétricos | Curto-circuito, variações de tensão que afetam aparelhos e instalações. | Negócios que dependem de equipamentos eletrônicos. |

| Lucros Cessantes | Garante despesas fixas ou perda de lucro se o negócio parar por sinistro coberto. | Empresas com alto faturamento ou dependência de operação contínua. |

| Responsabilidade Civil (RC) | Reembolso por danos materiais ou corporais causados a terceiros. | Empresas com atendimento ao público, prestadores de serviço. |

| Vendaval e Fenômenos Naturais | Danos por ventos fortes, granizo, inundações. | Negócios em áreas de risco ou com estruturas expostas. |

| Vidros e Anúncios | Quebra de vidros, vitrines, fachadas e letreiros. | Comércios, escritórios com fachadas visíveis. |

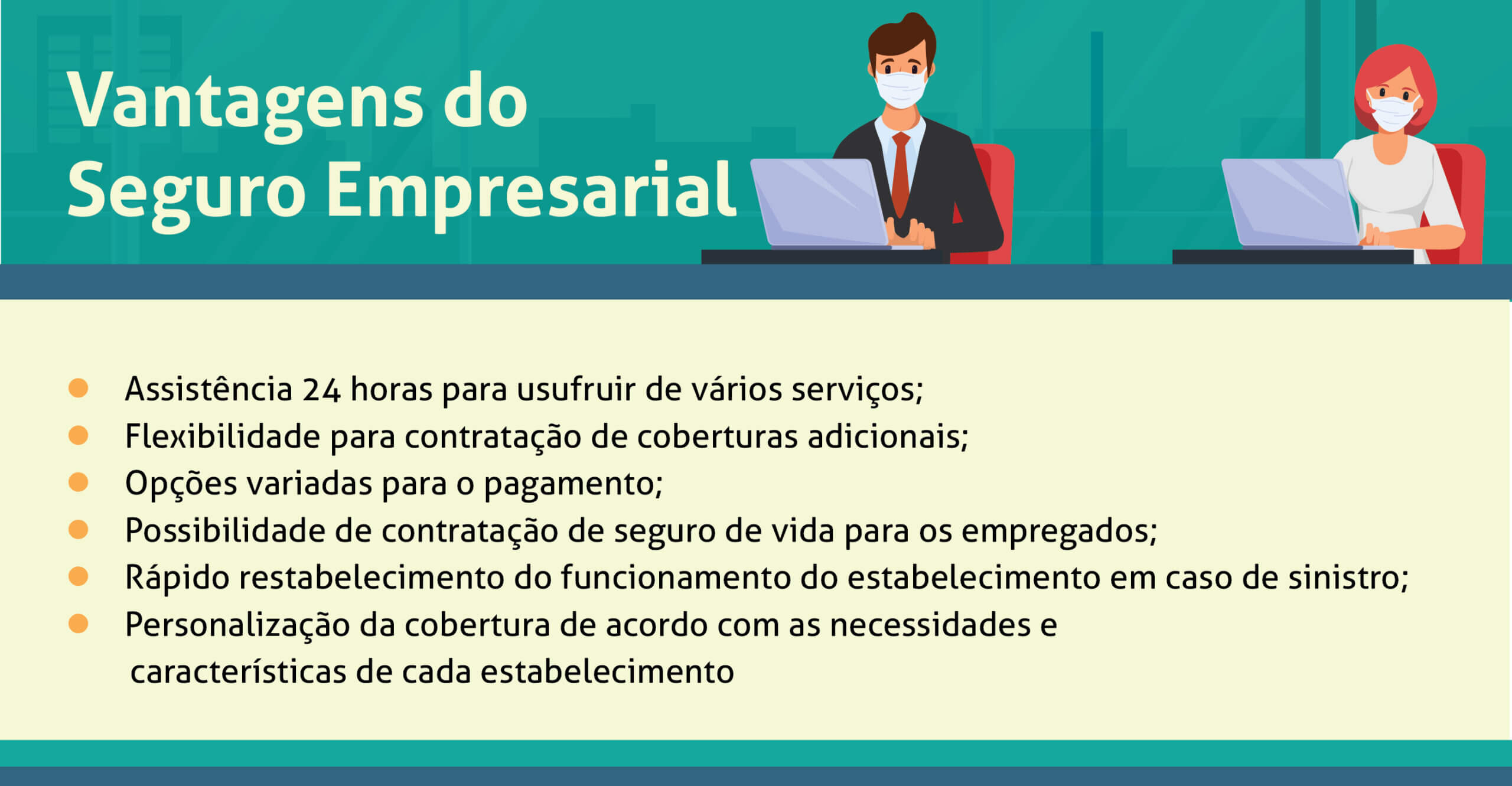

| Assistência 24 Horas | Serviços emergenciais como chaveiro, eletricista, encanador. | Todos os tipos de negócio que necessitam de agilidade em imprevistos. |

O Que Cobre o Seguro Empresarial: Coberturas Básicas

Olha só, quando falamos em seguro empresarial o que cobre, é fundamental entender que existem as coberturas essenciais, aquelas que formam a espinha dorsal da proteção. Geralmente, elas vêm no pacote padrão e são o ponto de partida para garantir a segurança do seu patrimônio.

As coberturas básicas mais comuns e indispensáveis incluem:

- Incêndio, Explosão e Queda de Raio: Protege seu imóvel e bens contra os danos diretos causados por esses eventos, que, convenhamos, podem ser devastadores.

- Roubo ou Furto Qualificado: Cobre a perda de bens (como equipamentos, móveis, estoque) que foram subtraídos mediante arrombamento, escalada ou uso de chave falsa. É a proteção contra quem invade e leva o que é seu.

- Danos Elétricos: Essa é para quem vive dependendo da tecnologia. Cobre curtos-circuitos, choques elétricos, variações de tensão que queimam seus aparelhos eletrônicos, computadores, sistemas e até a instalação elétrica do seu estabelecimento.

Essas são as coberturas que você não pode abrir mão. Elas formam a base para que seu negócio possa se recuperar de incidentes graves sem quebrar financeiramente.

Apólice Empresarial: Como Funciona e O Que Inclui

A apólice empresarial é o documento oficial que formaliza o contrato entre você e a seguradora. É nela que estão detalhados todos os direitos e deveres de ambas as partes, incluindo as coberturas contratadas, os limites de indenização, as franquias e as condições gerais.

Entender o que sua apólice inclui é crucial. Ela não é um documento para ser guardado na gaveta e esquecido. Leia com atenção! Nela, você encontrará a descrição exata do que está protegido. Por exemplo, a cobertura de roubo pode especificar se inclui apenas bens dentro do imóvel ou também aqueles deixados em áreas externas sob certas condições.

O detalhe está nos miúdos: uma apólice bem compreendida evita surpresas desagradáveis na hora de acionar o seguro. Conheça seu contrato como a palma da sua mão.

Além das coberturas básicas, a apólice detalha os valores segurados para cada item ou grupo de bens, os prazos de vigência e os procedimentos para a comunicação de sinistros. É o mapa da sua proteção.

Proteção para Negócios: Principais Riscos Cobertos

Quando falamos em proteção para negócios, estamos pensando em um leque mais amplo de ameaças que podem surgir no dia a dia. A ideia é antecipar os problemas e garantir que o impacto seja o menor possível.

Além dos clássicos incêndio e roubo, um bom seguro empresarial cobre:

- Vendaval e Fenômenos Naturais: Ventos fortes que destelham seu imóvel, queda de árvores, granizo que quebra janelas, e até mesmo inundações podem ser cobertos. Isso é especialmente importante para empresas localizadas em áreas com histórico desses eventos.

- Impacto de Veículos: Se um carro bate na fachada do seu estabelecimento, causando danos, essa cobertura entra em ação para o reparo.

- Fumaça: Danos causados pela fumaça proveniente de incêndios, mesmo que o fogo não tenha atingido diretamente seu imóvel.

A escolha dessas coberturas adicionais depende muito do tipo de negócio e da sua localização. Uma loja de rua, por exemplo, tem riscos diferentes de um escritório em um prédio comercial. Analisar seu contexto é a chave.

Seguro para PME: Coberturas Essenciais para Pequenas Empresas

Você tem uma pequena ou média empresa (PME)? Então, atenção redobrada! O seguro para PME é desenhado para oferecer um pacote robusto de proteção a um custo que caiba no seu bolso. A verdade é que, muitas vezes, o pequeno empreendedor é o que mais precisa de um colchão de segurança, pois tem menos capital de giro para absorver perdas.

Para PMEs, as coberturas essenciais geralmente incluem:

- Incêndio, Raio e Explosão: A base de tudo, para proteger o ponto comercial e os bens.

- Danos Elétricos: Essencial para quem usa computadores, máquinas e equipamentos eletrônicos no dia a dia.

- Roubo e Furto Qualificado: Protege o estoque, os equipamentos e o mobiliário contra invasões.

- Responsabilidade Civil Geral: Fundamental para quem lida com o público. Se um cliente se machuca dentro da sua loja, por exemplo, essa cobertura pode evitar um processo caro.

- Vendaval: Para proteger a estrutura contra ventanias.

Muitas seguradoras oferecem pacotes específicos para PMEs, que já vêm com uma combinação inteligente dessas coberturas. Vale a pena pesquisar e comparar as opções para encontrar o plano ideal.

Cobertura de Riscos Empresariais: Tipos e Exemplos

A cobertura de riscos empresariais é um termo amplo que engloba todas as apólices voltadas para a proteção de negócios. Dentro desse guarda-chuva, encontramos diferentes tipos de seguros e coberturas, cada um focado em um tipo específico de ameaça.

Podemos dividir os riscos em:

- Riscos Patrimoniais: Referem-se a danos diretos ao patrimônio físico da empresa, como o imóvel, máquinas, equipamentos, estoque. As coberturas básicas (incêndio, roubo, danos elétricos) e adicionais (vendaval, impacto de veículos) se encaixam aqui.

- Riscos de Responsabilidade: Cobrem os prejuízos que a empresa pode causar a terceiros. O principal exemplo é a Responsabilidade Civil (RC), que reembolsa indenizações por danos corporais ou materiais causados a clientes, fornecedores ou transeuntes.

- Riscos Financeiros: Aqui entram coberturas como Lucros Cessantes. Se um sinistro coberto (como um incêndio) impede a operação do seu negócio por um tempo, essa cobertura garante que você continue pagando suas despesas fixas (salários, aluguel, impostos) ou receba o lucro que deixou de obter durante a paralisação. É um salva-vidas financeiro.

Entender essa classificação ajuda a montar uma proteção completa e sob medida para as vulnerabilidades do seu negócio.

Seguro Patrimonial Empresarial: O Que Está Protegido?

O seguro patrimonial empresarial é, talvez, o tipo mais conhecido e procurado. O foco aqui é a proteção do seu ativo físico: o prédio onde seu negócio funciona, os móveis, as máquinas, os computadores, o estoque, enfim, tudo aquilo que você pode ver e tocar e que é essencial para a operação.

Ele cobre:

- Estrutura Física: O imóvel da empresa (se for próprio) contra incêndio, raio, explosão, vendaval, etc.

- Conteúdo: Bens como móveis, computadores, equipamentos de escritório, máquinas industriais, ferramentas.

- Estoque: Mercadorias prontas para venda ou matérias-primas.

- Instalações e Benfeitorias: Melhorias feitas no imóvel alugado que agregam valor.

É importante notar que a cobertura de roubo e furto qualificado, por exemplo, protege esses bens contra a subtração mediante arrombamento. Já os danos elétricos protegem os equipamentos contra falhas na rede elétrica. A abrangência exata depende do que está especificado na sua apólice.

Coberturas Adicionais no Seguro Empresarial: O Que Contratar?

As coberturas básicas são o ponto de partida, mas o mundo dos negócios em 2026 exige mais. As coberturas adicionais no seguro empresarial são aquelas que você contrata para blindar seu negócio contra riscos mais específicos ou para ter uma tranquilidade extra.

Olha só algumas das mais relevantes:

Dicas Extras: O Pulo do Gato Que Ninguém Te Conta

Vamos combinar: contratar uma proteção para o negócio é uma decisão importante. Mas a verdade é a seguinte: o diabo mora nos detalhes. Aqui estão 3 dicas práticas que vão fazer toda diferença na hora de fechar seu contrato.

- Faça um inventário detalhado antes de cotar. Pode confessar: você sabe exatamente o valor de todos os equipamentos, móveis e estoque? Anote tudo, com fotos e notas fiscais. Isso evita sub ou supervalorização na hora do sinistro.

- Negocie o valor da franquia, não só o prêmio. Todo mundo foca no preço mensal. Mas preste atenção: uma franquia mais alta pode baixar a mensalidade, mas vai doer no bolso se você precisar acionar a apólice. Encontre o equilíbrio.

- Leia as exclusões com lupa. O grande segredo? Saber o que NÃO está coberto. Furto simples (sem arrombamento) e danos a bens deixados na calçada são clássicos. Conhecer essas brechas te deixa no controle.

Perguntas Frequentes: Tire Suas Dúvidas de Vez

Seguro empresarial cobre prejuízo por falta de energia?

Sim, mas depende da cobertura contratada. A proteção para danos elétricos geralmente cobre prejuízos em aparelhos e instalações por curto-circuito ou variação brusca de tensão. No entanto, a simples interrupção no fornecimento (um ‘apagão’ da concessionária) normalmente não está incluso. Para perdas financeiras por paralisação, você precisa do adicional de Lucros Cessantes.

MEI precisa de seguro empresarial?

Não é obrigatório por lei, mas é altamente recomendado. Como microempreendedor individual, seu patrimônio pessoal e do negócio muitas vezes se misturam. Uma apólice para PME pode proteger seus equipamentos de trabalho essenciais (como computador e ferramentas) por um custo acessível, blindando seu sustento contra imprevistos.

Qual a diferença entre seguro empresarial e residencial?

A principal diferença está no objeto e no risco. A proteção para negócios é desenhada para o ambiente comercial, cobrindo itens como estoque, máquinas, responsabilidade civil por acidentes com clientes e a perda de renda (lucros cessantes). O residencial foca no lar e bens pessoais. Usar um no lugar do outro é um erro grave que pode deixar seu negócio descoberto.

Conclusão: Seu Negócio Merece Essa Blindagem

Olha só o que você aprendeu: não se trata apenas de ‘ter um papel’. É sobre entender cada linha da cobertura de riscos empresariais, desde o básico contra incêndio até a segurança extra dos lucros cessantes. Você agora sabe que os erros comuns ao contratar estão justamente em ignorar os detalhes e focar só no preço.

Transforme esse conhecimento em ação. O primeiro passo exato para hoje? Pegue uma caneta e faça aquele inventário que falamos. Liste tudo o que move sua empresa. Só com essa lista em mãos você consegue cotar de forma inteligente e comparar o que realmente importa.

Gostou das dicas? Compartilhe este guia com outro empreendedor. Ajudar a proteger o negócio dos outros fortalece a nossa própria comunidade.

Deixa aí nos comentários: qual é a sua maior dúvida ou receio na hora de escolher a proteção ideal para a sua empresa?