A dúvida sobre se previdência privada vale a pena em 2026 ecoa na mente de muitos brasileiros. Afinal, quem não quer garantir um futuro tranquilo, longe de aperto e com a certeza de que o esforço de hoje vai render lá na frente? A verdade é que muita gente se sente perdida entre tantas opções e promessas, sem saber se esse tipo de investimento é um aliado ou uma armadilha financeira. Mas relaxa, porque neste post a gente vai desmistificar tudo e mostrar, de uma vez por todas, se a previdência privada é o caminho certo para você construir um futuro financeiro mais seguro e próspero.

Entenda as Vantagens Reais da Previdência Privada Para Seu Futuro Financeiro

Vamos combinar, pensar em aposentadoria pode ser chato, mas a previdência privada traz uns truques na manga que fazem toda a diferença. E o primeiro deles é a vantagem fiscal para quem declara Imposto de Renda pelo modelo completo.

Se você é dessas pessoas que gostam de detalhar tudo no IR, saiba que o PGBL permite abater da sua base de cálculo até 12% da sua renda bruta anual. Pensa no alívio que isso pode trazer na hora de pagar o imposto!

Agora, se você usa a declaração simplificada ou é isento, o VGBL entra em cena como um salva-vidas. Nele, o imposto incide só sobre os rendimentos, o que pode ser bem mais vantajoso.

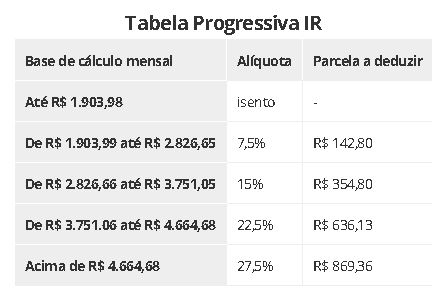

“A previdência privada oferece dedução de até 12% da renda bruta anual tributável para planos PGBL (declaração completa) e uma alíquota regressiva de 10% após 10 anos de investimento, sendo uma ferramenta eficaz para planejamento sucessório e eficiência fiscal.”

Previdencia privada vale a pena em 2026? O guia completo para não cair em cilada

Olha só, a gente sabe que falar de futuro e aposentadoria pode dar um nó na cabeça de muita gente. Mas a verdade é que planejar agora é o que garante tranquilidade lá na frente. E quando o assunto é previdência privada, muita gente fica com a pulga atrás da orelha: será que vale a pena mesmo? Ou é só mais uma forma de o mercado ganhar dinheiro às nossas custas?

Pode confessar: você já ouviu de tudo, né? Que é um ótimo investimento, que é furada, que o governo vai confiscar… A gente tá aqui pra desmistificar tudo isso e te dar um norte claro. Vamos analisar os prós e contras de forma realista, sem enrolação, pra você tomar a melhor decisão pro seu bolso e pro seu futuro.

| Ponto Crucial | O Que Você Precisa Saber |

|---|---|

| Otimização Fiscal | PGBL permite deduzir até 12% da renda bruta anual (declaração completa). VGBL é ideal para quem usa declaração simplificada ou é isento. |

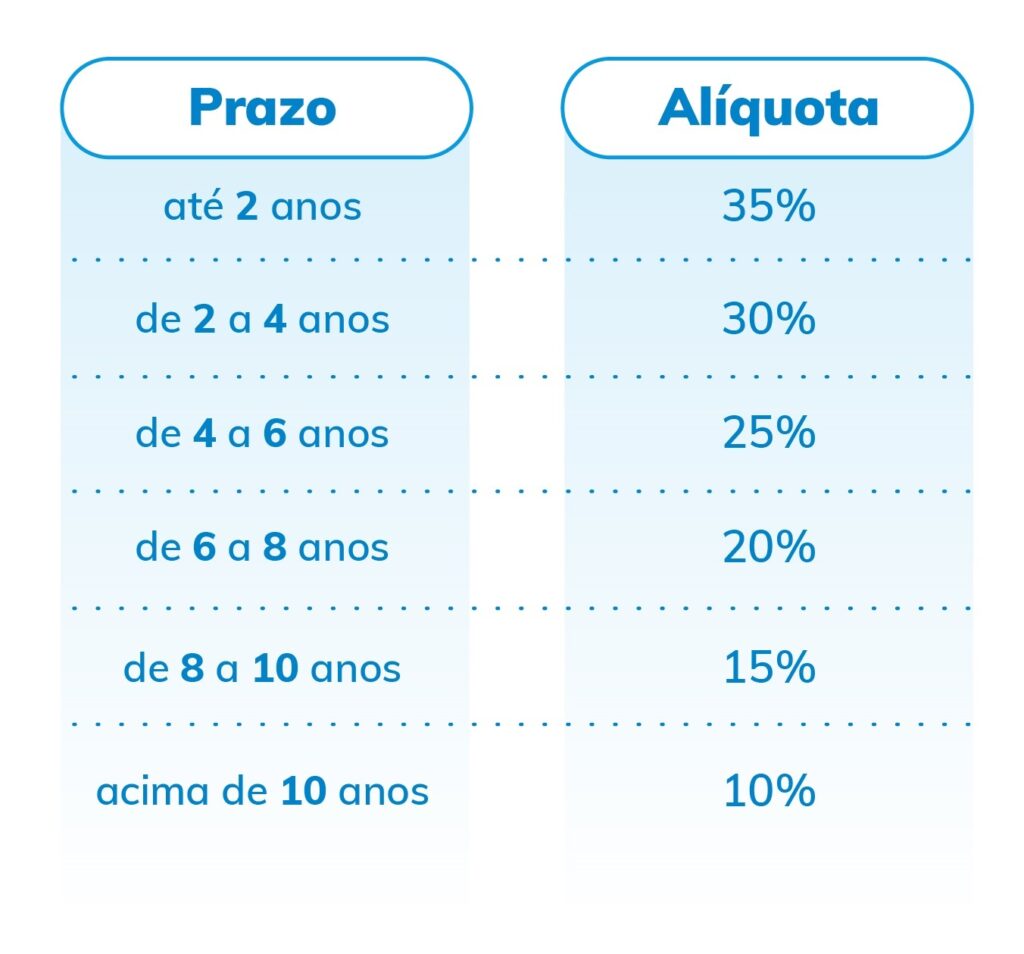

| Tributação Agressiva no Longo Prazo | A alíquota regressiva pode chegar a 10% após 10 anos, a menor do mercado. Mas atenção: resgates antecipados sob tabela regressiva podem ter alíquotas altas (até 35%). |

| Sucessão Patrimonial | O saldo não entra em inventário, agilizando o repasse aos beneficiários. Um respiro em momentos difíceis. |

| Flexibilidade e Custos | Portabilidade sem IR é uma vantagem. Mas fique de olho nas taxas de administração e carregamento, elas comem a rentabilidade. |

| Liquidez | Não é reserva de emergência. A baixa liquidez e a tributação em resgates antecipados reforçam isso. |

PGBL e a Dedução de Imposto de Renda: Entenda como funciona

Vamos começar pelo básico: o PGBL (Plano Gerador de Benefício Livre). Sabe aquela dor de cabeça com o Imposto de Renda? O PGBL pode ser um alívio. Ele permite que você deduza até 12% da sua renda bruta anual tributável, desde que você faça a declaração completa do IR.

Pense nisso como um desconto direto no seu imposto a pagar. É uma estratégia poderosa pra quem tem uma boa remuneração e quer diminuir o peso do leão. Mas atenção: essa dedução só vale pra quem contribui para o INSS ou regime próprio de previdência. Se você não se encaixa nisso, pode ser que o PGBL não seja a melhor pedida.

Para quem faz a declaração completa do IR, o PGBL é um verdadeiro coringa. A dedução de até 12% da sua renda bruta anual pode significar uma economia substancial. Mas estude bem seu caso antes de decidir!

VGBL: Quando escolher este plano de previdência privada?

Agora, se você não se enquadra na declaração completa do IR, ou se prefere a simplicidade da declaração simplificada (ou é isento), o VGBL (Vida Gerador de Benefício Livre) pode ser o seu caminho.

A grande sacada do VGBL é que o imposto incide apenas sobre os rendimentos, e não sobre o valor total que você aportou. Isso o torna mais flexível e indicado para um público maior, especialmente para quem já tem outros investimentos que rendem bem e quer diversificar o planejamento de longo prazo sem a complexidade do PGBL.

Previdência Privada como Ferramenta de Sucessão Patrimonial

Essa é uma das vantagens que muita gente esquece: a previdência privada pode ser uma mão na roda na hora de planejar a sucessão do seu patrimônio. Pode confessar, a gente não gosta de pensar nisso, mas é fundamental.

O saldo da sua previdência privada não entra no inventário. Isso significa que os seus beneficiários recebem o dinheiro de forma muito mais rápida e sem a burocracia que costuma acompanhar a partilha de bens. É uma forma elegante e eficiente de garantir que quem você ama fique amparado, sem dores de cabeça extras em um momento já delicado.

Descubra como a sucessão patrimonial facilitada pode te dar tranquilidade

A Vantagem da Portabilidade na Previdência: Troque sem Pagar IR

Vamos combinar: o mercado financeiro não para. Novos fundos surgem, taxas mudam, e às vezes você pode encontrar uma opção melhor do que aquela que contratou lá atrás. Na previdência privada, você tem uma carta na manga: a portabilidade.

E o melhor de tudo? Você pode trocar de fundo ou até de instituição financeira sem ter que pagar Imposto de Renda sobre o ganho de capital acumulado. Isso te dá uma liberdade enorme pra otimizar seus investimentos ao longo do tempo, buscando sempre as melhores rentabilidades e condições. Uma flexibilidade que faz toda a diferença no longo prazo.

Entenda os detalhes sobre portabilidade sem IR

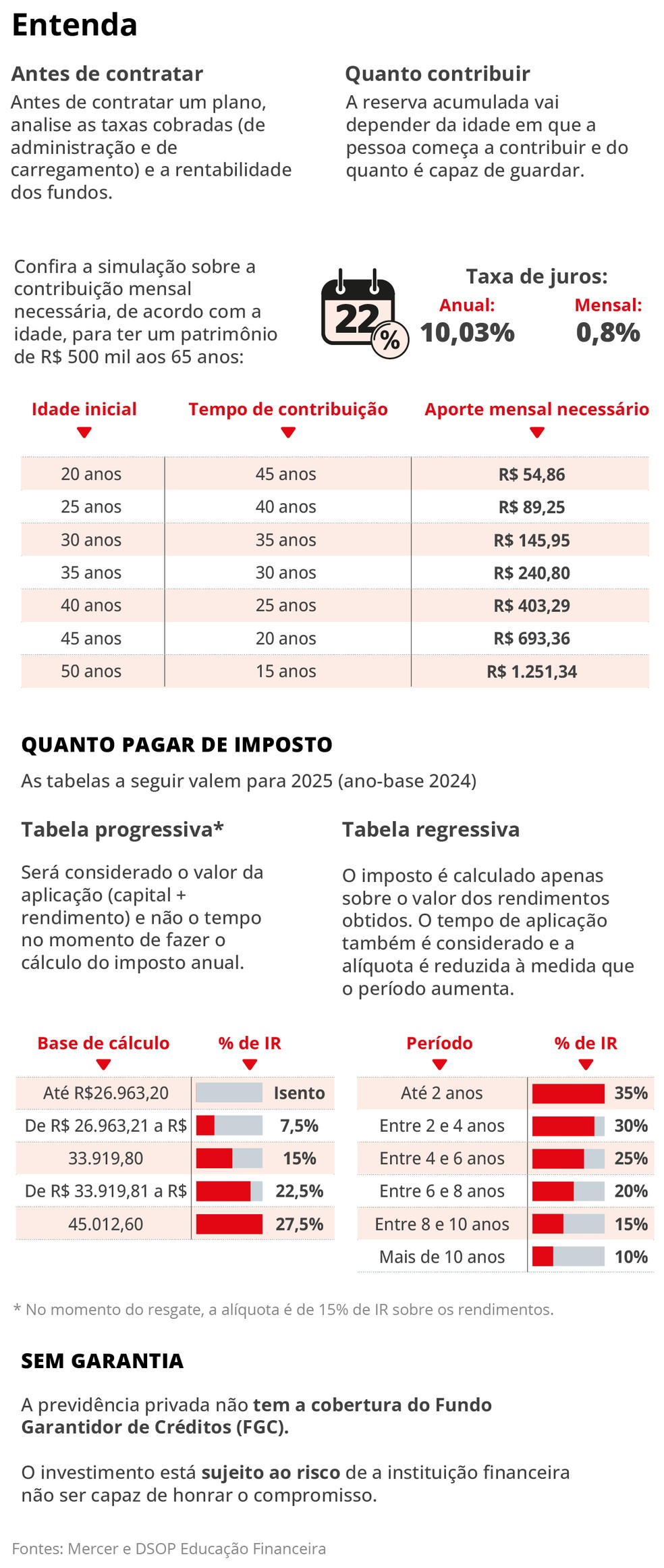

Alíquota Regressiva: Como a tributação de 10% beneficia o longo prazo

Aqui a gente fala de um dos maiores atrativos da previdência privada para quem pensa no futuro: a alíquota regressiva de tributação. Se você mantiver o seu dinheiro investido por mais de 10 anos, a alíquota do Imposto de Renda pode cair para apenas 10%.

Essa é, disparado, a menor alíquota de tributação sobre investimentos no mercado financeiro brasileiro. Pense em quanto isso representa no acumulado de anos! É um incentivo poderoso para manter o foco no longo prazo e colher os frutos de uma tributação mínima sobre seus rendimentos. É a recompensa por ter paciência e disciplina.

Fique Atento: Taxas de Administração e Carregamento na Previdência

Agora, a gente precisa falar a real. Nem tudo são flores, e é crucial ter atenção aos detalhes que podem minar a sua rentabilidade. As taxas de administração e carregamento são os vilões silenciosos da previdência privada.

A taxa de administração é cobrada anualmente sobre o valor total investido, e a taxa de carregamento, que pode ser cobrada na entrada (antecipada) ou na saída (postergada), incide sobre cada aporte. Se essas taxas forem muito altas, elas podem corroer uma parte significativa dos seus rendimentos ao longo dos anos. Por isso, pesquise e compare planos, buscando aqueles com taxas mais competitivas.

Atenção às taxas de previdência: o que você precisa saber

Liquidez da Previdência Privada: Por que não é ideal para emergências?

Essa é uma verdade que precisa ser dita com clareza: previdência privada não é lugar para guardar sua reserva de emergência. E vou te explicar o porquê.

A liquidez, ou seja, a facilidade de resgatar o dinheiro quando você precisar, é limitada. E o pior: em resgates antecipados, especialmente se você estiver na tabela regressiva e ainda não tiver completado 10 anos de investimento, a tributação pode ser bem alta, chegando a 35%. Isso pode acabar com o seu planejamento. Para emergências, o ideal são investimentos com liquidez diária e menor tributação, como o Tesouro Selic ou CDBs de liquidez diária.

Simuladores de Previdência: Brasilprev e Itaú para sua análise

Pra fechar com chave de ouro e te ajudar a colocar a mão na massa, é fundamental simular. Não adianta só ler, você precisa ver como os números se aplicam ao seu caso.

Grandes instituições como a Brasilprev e o Itaú oferecem ferramentas online que te ajudam a ter uma ideia de quanto você precisa investir e qual o retorno esperado. Use essas ferramentas para ter uma projeção mais concreta e tomar decisões mais assertivas. Lembre-se: o simulador é um guia, não uma promessa, mas é um passo essencial.

Benefícios e Desafios Reais da Previdência Privada

Vamos ser sinceros: como todo bom investimento, a previdência privada tem seus pontos altos e seus pontos baixos. Entender ambos é crucial para não se frustrar.

- Benefício: Otimização Fiscal – A possibilidade de deduzir do IR (PGBL) ou ter imposto apenas sobre rendimentos (VGBL) é um grande atrativo.

- Benefício: Planejamento Sucessório – A ausência de inventário agiliza o repasse do patrimônio aos beneficiários.

- Benefício: Tributação Agressiva no Longo Prazo – A alíquota de 10% após 10 anos é imbatível.

- Benefício: Portabilidade – A liberdade de trocar de plano sem pagar IR sobre os ganhos é um diferencial.

- Desafio: Taxas Elevadas – Taxas de administração e carregamento podem corroer a rentabilidade se não forem bem monitoradas.

- Desafio: Baixa Liquidez – Não é recomendada para reservas de emergência devido à tributação em resgates antecipados.

- Desafio: Complexidade – Entender as diferenças entre PGBL e VGBL e as regras de tributação exige atenção.

Mitos e Verdades sobre Previdência Privada

A previdência privada é cercada de mitos. Vamos separar o joio do trigo para você ter clareza:

- Mito: Previdência Privada é só para ricos. Verdade: Existem planos para diversos perfis de investidor e valores de aporte. O importante é começar.

- Mito: O governo pode confiscar meu dinheiro da previdência. Verdade: O saldo da previdência privada não é patrimônio do governo e não pode ser confiscado. Ele pertence ao titular do plano.

- Mito: Previdência Privada rende pouco. Verdade: A rentabilidade depende do fundo escolhido e do cenário econômico, mas com boas opções e o benefício fiscal, pode ser bastante vantajosa no longo prazo.

- Mito: É impossível resgatar o dinheiro antes da aposentadoria. Verdade: É possível resgatar, mas com atenção à tributação, que pode ser alta em resgates antecipados.

Dicas Extras para Turbinar sua Previdência Privada

- Fique de olho nas taxas: A gente sabe que ninguém gosta de pagar caro, né? Mas, olha só, as taxas de administração e carregamento na previdência privada podem comer uma boa parte do seu rendimento no longo prazo. Compare e escolha planos com taxas justas. A atenção às taxas de previdência é fundamental.

- Entenda a tributação: PGBL ou VGBL? A escolha certa depende do seu perfil de declaração de Imposto de Renda. Se você declara pelo modelo completo, o PGBL pode te dar uma mãozinha com a dedução de até 12% da sua renda bruta tributável. Já para quem declara simplificado ou é isento, o VGBL pode ser mais vantajoso, pois o imposto incide só sobre os rendimentos.

- Liquidez é importante, mas nem sempre é o foco: Previdência privada não é reserva de emergência, pode confessar. Resgatar o dinheiro antes do tempo previsto pode significar pagar um imposto altíssimo. Por isso, tenha uma reserva separada para imprevistos.

- Planejamento sucessório é um bônus: Uma das grandes sacadas da previdência privada é que ela não entra no inventário. Isso significa que seus beneficiários recebem o dinheiro mais rápido e sem a burocracia. Pense nisso como um presente para quem você ama.

- Portabilidade sem dor de cabeça: Se você não está satisfeito com seu plano atual, pode mudar de fundo ou até de instituição sem pagar Imposto de Renda sobre o ganho. A portabilidade sem IR é um direito seu e pode otimizar seus investimentos.

Dúvidas Frequentes sobre Previdência Privada

Previdência privada vale a pena para quem declara IR simplificado?

Sim, a previdência privada pode valer a pena mesmo para quem declara o Imposto de Renda de forma simplificada. Nesse caso, o VGBL é geralmente mais indicado, pois o imposto incide apenas sobre os rendimentos, e não sobre o valor total investido. É uma forma de garantir um futuro mais tranquilo sem se complicar com a tributação.

Como a previdência privada ajuda no planejamento sucessório?

Uma das grandes vantagens da previdência privada é que o saldo acumulado não entra no inventário. Isso significa que o dinheiro pode ser repassado aos beneficiários de forma mais rápida e sem a burocracia do processo judicial. É uma excelente ferramenta para garantir a segurança financeira da sua família após sua partida.

Quais são as principais desvantagens da previdência privada?

As principais desvantagens giram em torno da liquidez, que é baixa, e das taxas. Resgates antecipados podem ter uma tributação alta, e as taxas de administração e carregamento, se não forem bem controladas, podem corroer a rentabilidade no longo prazo. Por isso, é crucial analisar bem as condições do plano.

Previdência Privada: Vale a Pena Investir em 2026?

Olha só, a verdade é que a previdência privada, quando bem escolhida e planejada, pode ser uma ferramenta poderosa para o seu futuro. A dedução no Imposto de Renda para quem declara completo, a tributação regressiva que pode chegar a 10% e a facilidade na sucessão patrimonial são pontos fortíssimos. Mas, como vimos, é fundamental ficar atento às taxas e à liquidez. Se você quer realmente otimizar seu planejamento financeiro, vale a pena se aprofundar em como a previdência privada pode otimizar seu planejamento sucessório e entender melhor o PGBL vs VGBL: Qual o melhor plano de previdência para você?. Pense nisso como um passo estratégico para garantir a tranquilidade que você merece.