Você quer saber o que é taxa Selic explicado para leigos e entender como essa palavrinha pode mudar seu dia a dia em 2026? Pois é, muita gente se sente perdido com os juros altos ou baixos e como isso mexe com o bolso. Mas fica tranquilo! Neste post, eu te explico de um jeito que você vai entender de vez. Vamos descomplicar essa taxa que é a chave para a economia do país e, claro, para seus investimentos.

Desvendando a Taxa Selic: A Base de Tudo no Controle da Inflação e nos Seus Investimentos de 2026

Pensa na Taxa Selic como o termômetro oficial dos juros no Brasil. É ela que o Banco Central usa para controlar a inflação e dar uma calibrada na economia.

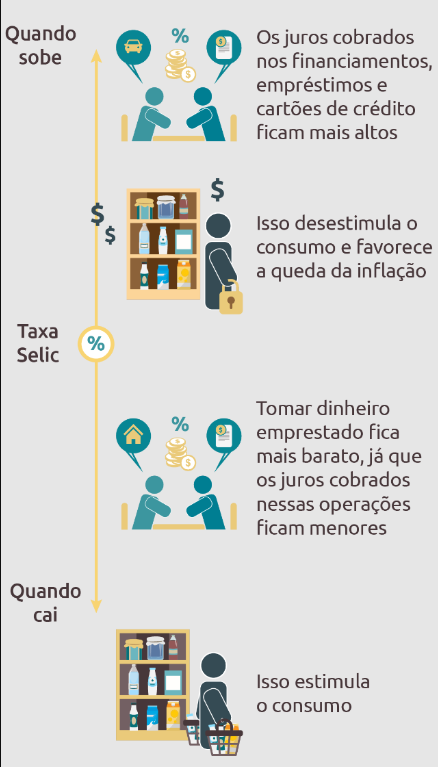

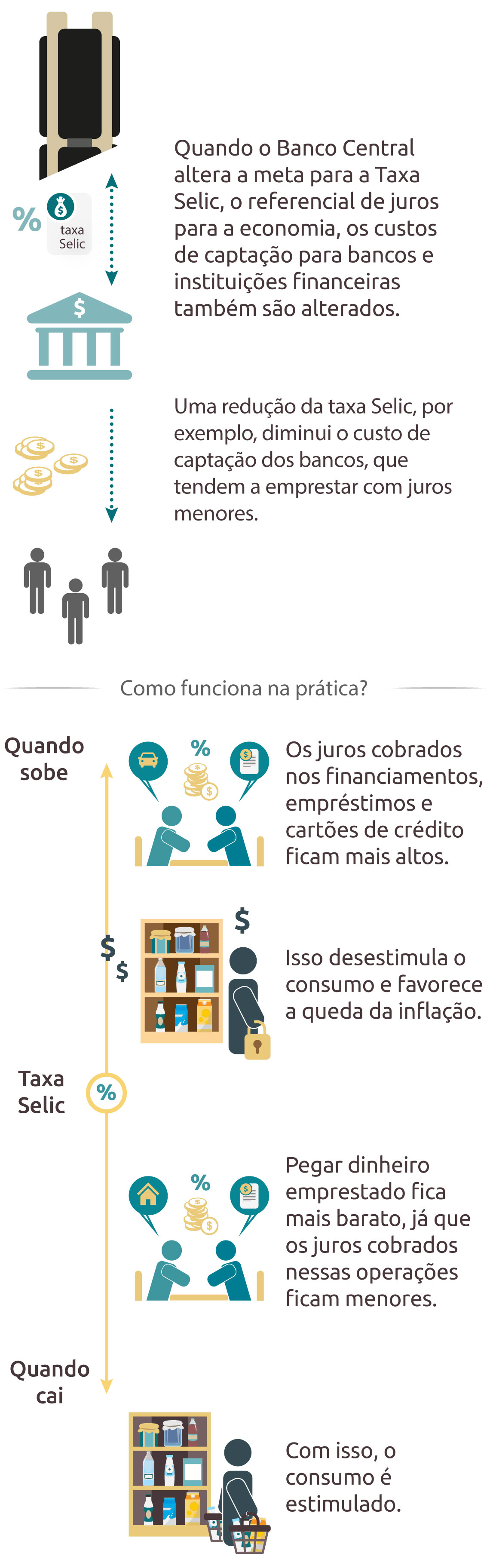

Quando a Selic sobe, tudo fica mais caro: empréstimos, financiamentos. Mas a boa notícia é que seus investimentos em renda fixa, como o Tesouro Selic, rendem mais.

Já quando a Selic cai, a ideia é que o crédito fique mais barato para estimular o consumo e o crescimento.

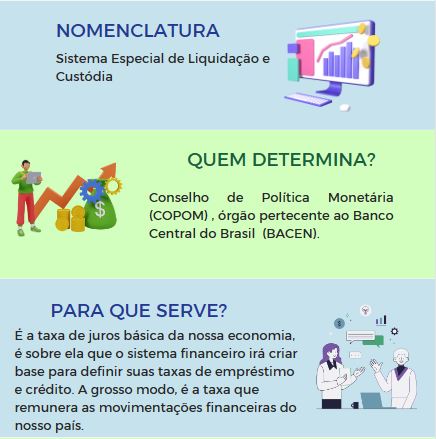

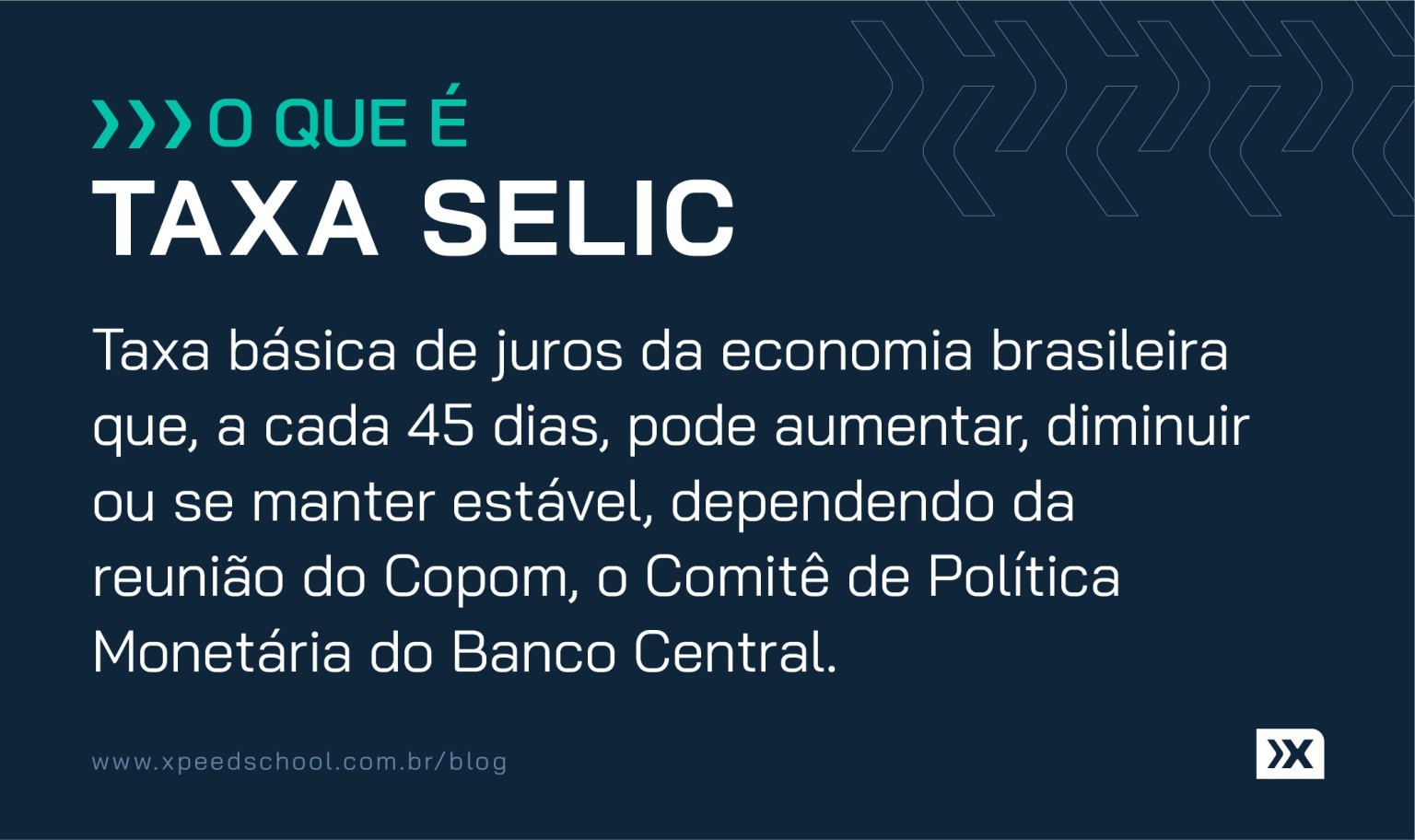

É o Comitê de Política Monetária (Copom) que decide, a cada 45 dias, qual vai ser o próximo passo para a Selic, sempre de olho no que está acontecendo no país.

“Em março de 2026, a Taxa Selic está em 15,00% ao ano, servindo como referência para as taxas de juros no Brasil.”

Taxa Selic: O Que É e Para Que Serve em 2026

A Taxa Selic é a estrela principal da economia brasileira, a taxa básica de juros do nosso país. Pense nela como o termômetro que o Banco Central usa para controlar a inflação e, consequentemente, a saúde financeira de todos nós. Entender seu funcionamento é crucial para tomar as melhores decisões sobre seu dinheiro em 2026.

Definida a cada 45 dias pelo Comitê de Política Monetária (Copom), a Selic influencia diretamente o custo do dinheiro. Quando ela sobe, tudo fica mais caro: empréstimos, financiamentos, cartão de crédito. Por outro lado, investimentos atrelados a ela tendem a render mais, o que pode ser uma boa notícia para quem busca rentabilidade.

O objetivo primordial da Taxa Selic é manter a inflação sob controle. Ao mexer nos juros, o Banco Central busca equilibrar a oferta e a demanda, evitando que os preços subam de forma descontrolada e corroam o poder de compra do seu dinheiro.

| Característica | Descrição |

| Nome | Taxa Selic |

| Tipo | Taxa Básica de Juros do Brasil |

| Responsável | Banco Central (Copom) |

| Frequência de Definição | A cada 45 dias |

| Principal Objetivo | Controle da Inflação |

| Impacto Direto | Empréstimos, Financiamentos, Investimentos |

O Que Você Precisa Saber

A Selic não é uma taxa fixa; ela varia de acordo com as análises econômicas do país. Em 2026, o mercado financeiro projeta que a taxa comece a cair, o que traz novas dinâmicas para quem investe ou precisa de crédito. Analistas indicam que ela pode iniciar o ano em um patamar mais alto e terminar em torno de 12,13%, segundo projeções de mercado.

Essa movimentação de queda nos juros é um sinal importante. Para quem tem dinheiro aplicado em renda fixa, pode significar uma rentabilidade menor em alguns tipos de investimento. Por outro lado, para quem busca crédito, pode ser um momento mais favorável para negociar empréstimos e financiamentos, pois o custo do dinheiro tende a diminuir.

Principais Benefícios

O principal benefício direto da Selic para o seu bolso está na rentabilidade dos seus investimentos. Quando a taxa está alta, aplicações como o Tesouro Selic e CDBs que pagam um percentual do CDI (que acompanha de perto a Selic) se tornam mais atrativas. Por exemplo, com a Selic em 15%, seu dinheiro rende mais nesses produtos.

A taxa afeta diretamente empréstimos, financiamentos e a rentabilidade de investimentos. Se a Selic sobe, o custo do crédito aumenta, mas a rentabilidade de investimentos pós-fixados também. Se ela cai, o crédito pode ficar mais barato, mas a rentabilidade de alguns investimentos diminui.

É fundamental acompanhar as decisões do Comitê de Política Monetária (Copom), pois cada decisão impacta diretamente o seu planejamento financeiro.

Como Funciona na Prática

A relação entre a Selic e a poupança, por exemplo, segue uma regra específica. Quando a Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês mais a Taxa Referencial (TR). Se a Selic cai para 8,5% ou menos, o rendimento da poupança passa a ser 70% da Selic mais a TR. Em 2026, com as projeções de queda, é importante ficar atento a essa mudança.

Já para a renda fixa, como o Tesouro Selic e muitos CDBs, o rendimento acompanha a taxa. Se a Selic está alta, seu dinheiro rende mais nesses títulos. Quando ela começa a cair, o rendimento desses investimentos também tende a diminuir. Acompanhe as projeções para entender o cenário. As projeções da Selic para 2026 indicam essa tendência de queda, o que exige uma adaptação na sua estratégia de investimentos.

Investimentos como CDB, LCI, LCA e o próprio Tesouro Selic reagem de forma diferente às variações da Selic. Com a taxa em 15%, esses investimentos oferecem uma rentabilidade mais expressiva. A rentabilidade da poupança e renda fixa é diretamente influenciada pela Selic, sendo essencial para quem busca oportunidades.

Vale a Pena? O Veredito de 2026

A Taxa Selic é uma ferramenta poderosa para o controle econômico e, consequentemente, para o seu bolso. Em 2026, com a expectativa de queda, o cenário se torna mais dinâmico. Para quem investe, pode ser o momento de diversificar e buscar outras oportunidades de rentabilidade, talvez em renda variável ou fundos multimercado, que podem se beneficiar de um cenário de juros menores.

Para quem precisa de crédito, a queda da Selic pode significar juros mais baixos em financiamentos e empréstimos. É o momento ideal para renegociar dívidas ou planejar aquela compra que exigia um crédito mais acessível. Acompanhe as notícias econômicas e as decisões do Banco Central para se manter à frente no jogo financeiro em 2026.

Dicas Extras

- Entenda seu perfil de investidor: Antes de tudo, saiba se você é conservador, moderado ou arrojado. Isso direciona suas escolhas.

- Diversifique seus investimentos: Não coloque todos os ovos na mesma cesta. Misture ativos de renda fixa e variável.

- Acompanhe as notícias econômicas: Ficar por dentro do que acontece no Brasil e no mundo ajuda a prever movimentos da Selic.

- Considere o longo prazo: Investimentos com foco em longo prazo tendem a ser menos afetados por flutuações de curto prazo da taxa.

- Reavalie seus objetivos: Seus planos mudam? Seus investimentos também devem se adaptar.

Dúvidas Frequentes

O que é a Taxa Selic e quem a define?

A Taxa Selic é a taxa básica de juros da economia brasileira. Ela é definida pelo Comitê de Política Monetária (Copom), do Banco Central, a cada 45 dias, com o objetivo principal de controlar a inflação.

Como a Selic afeta meus investimentos em 2026?

Com a projeção de queda da Selic em 2026, investimentos atrelados a ela, como o Tesouro Selic, tendem a render menos. Por outro lado, o crédito pode ficar mais barato. É um bom momento para pensar em diversificar sua carteira e explorar outras opções de renda fixa e variável.

A poupança ainda vale a pena com a Selic em queda?

A poupança tem uma regra própria de rendimento que a torna menos vantajosa quando a Selic está alta. Com a possível queda, pode haver uma melhora relativa, mas ainda assim, muitos investimentos de renda fixa costumam oferecer rentabilidade superior.

Conclusão

Pois é, entender a Taxa Selic é fundamental para tomar decisões financeiras mais inteligentes, especialmente em 2026, quando o mercado aponta para uma possível queda. Ficar atento às projeções da Selic e às nuances do mercado é um passo importante. Pense em como a rentabilidade da poupança e renda fixa pode mudar e como isso se alinha aos seus objetivos. Explorar os tipos de investimentos disponíveis, considerando seu perfil, é o caminho para fazer seu dinheiro trabalhar a seu favor.